Mehrwertsteuer in der Tschechischen Republik 2025

Mehrwertsteuer in Tschechien. Welche Mehrwertsteuersätze gibt es in der Tschechischen Republik? Wann müssen Sie Ihr Unternehmen in der Tschechischen Republik für die Mehrwertsteuer registrieren lassen, wenn Sie Waren an Privatpersonen in dieses Land verkaufen? Für welche Einkäufe können Sie die Mehrwertsteuer in der Tschechischen Republik nicht zurückzuerhalten? Was ist die Mehrwertsteuer für digitale Dienstleistungen in die Tschechische Republik?

Änderungen des Mehrwertsteuersatzes im Jahr 2024

2024: Die Mehrwertsteuersätze von 10 % und 15 % werden zu einem einzigen Mehrwertsteuersatz von 12 % zusammengelegt.

Änderungen des Mehrwertsteuersatzes im Jahr 2020

2020: (1. April/1. Mai) Eine Reihe von Artikeln und Dienstleistungen wird im Jahr 2020 auf 10% Mehrwertsteuersatz reduziert: Catering-Service, Ausschank von Fassbier, E-Books, Hörbücher, Wasserverteilungs– und Kanalisationsgebühren, Friseur-Service, Reparatur von Fahrrädern/Schuhen, Reparatur von Kleidung.

Die Tschechische Republik ist das Land in der Mitte Europas und dort befindet sich eine der schönsten Städte der Welt – Prag (1,2 Mio.). Vollgepackt mit vielen schönen alten Kirchen, die niemand benutzt, weil die meisten nach der kommunistischen Ära Atheisten sind. Die Tschechische Republik hat heute etwa 10,6 Millionen Einwohner. Sie haben ihre eigene Währung, die Koruna genannt wird, aber in z.B. Prag kann vielerorts mit Euro bezahlt werden, so dass der Euro in der Tschechischen Republik eine inoffizielle Währung ist. Der Körperschaftsteuersatz beträgt 19% und die Einkommensteuer für Privatpersonen und Einzelunternehmen 22%.

Format für EU-Mehrwertsteuer-Nummer: CZ00000000

(USt-IdNr gültige Steuernr., DIČ, kann 8, 9 und 10 Ziffern haben)

Was ist die Mehrwertsteuer in der Tschechischen Republik?

Mehrwertsteuersatz: 21%

Was hat die Mehrwertsteuer in der Tschechischen Republik gesenkt?

Mehrwertsteuersatz: 12%

Lebensmittel, Reparaturen von Musikinstrumenten, alkoholfreie Getränke, Wasserversorgung und Abwasserentsorgung, öffentlicher Verkehr einschließlich Schiffsverkehr, Fitnessstudios, Arzneimittel und bestimmte medizinische Hilfsmittel und Ausrüstungen, Gesundheits- und Sozialdienste (ohne Mehrwertsteuerbefreiung), Kindersitze für Autos, Kultur- und Sportveranstaltungen, Bestattungsunternehmen und Sozialwohnungen.

Bücher und Zeitungen, Medikamente und Kindernahrung.

Mehrwertsteueränderung 2020 ? : Catering, Tabak, Erfrischungsgetränke, Wasserversorgung, Blumen, kleine Reparaturen von Kleidung, Schuhe, Fahrräder werden auf 10% MwSt. reduziert.

Mehrwertsteuerfreie Waren und Dienste:

EU-Standard: Finanzdienstleistungen, Banken, Versicherungen, Immobilien, Ausbildungen, Wohnungen (einschließlich Vermietungen), Postdienste, Spiele, Gesundheits- und Sozialdienste.

Umsatzsteuererstattung

Sie können keine Umsatzsteuererstattung beantragen für: Hotel, Telefon, Benzin, Taxi, Representation.

Mehrwertsteuer auf digitale Produkte und Dienstleistungen in der Tschechischen Republik

Der Verkauf von elektronischen Dienstleistungen an Privatpersonen in der Tschechischen Republik wird mit 21% tschechischer Mehrwertsteuer berechnet, aber E-Books haben jetzt 10% Mehrwertsteuer.

Lesen Sie mehr über die Mehrwertsteuersätze der EU-Länder

Grenzwert Fernabsatz nach Tschechien

Wenn Sie Waren für mehr als 44873 EUR an Privatpersonen verkaufen, müssen Sie das Unternehmen in der Tschechischen Republik registrieren und mit der tschechischen Mehrwertsteuer abrechnen.

Schwellenwert für die Registrierung bei Fernabsatz:

1140000 CZK

44873 EUR

(Beachten Sie aber die neuen Regeln ab dem 1. Juli 2021 (Bestimmungslandprinzip), die bedeuten, dass Sie B2C (Fernverkauf von Waren) mit die Mehrwertsteuer des Landes des Kunden in Rechnung stellen müssen. Ab 2022 sollen alle Waren und Dienstleistungen innerhalb der EU mit der Mehrwertsteuer des Landes des Kunden in Rechnung gestellt werden, so ist es geplant.)

Wie registriert man sich für die Mehrwertsteuer in der Tschechischen Republik?

Wenn Sie ein Unternehmen in der Tschechischen Republik vor Ort gründen, müssen Sie sich erst dann für die Mehrwertsteuer registrieren, wenn der Verkauf über 1 Mio. CZK (37000 EUR) erfolgt. Ab 1. September 2016 wurde die Verwaltung der Umsatzsteueranmeldung usw für in der Tschechischen Republik tätige ausländische Unternehmen zur Steuerbehörde der Mährisch-Schlesischen Region (früher Prag) verlegt.

Adresse: Finanční úřad pro Moravskoslezský kraj (Finanzamt für Mährisch-Schlesischen Region), Územní pracoviště, Ostrava I, Jurečkova 940/2, 700 39 OSTRAVA.

E-post: podatelna3201@fs.mfcr.cz

ID data box: qbrn6nx

Tel: (+420) 596 651 111

Tel: (+420) 296 854 201

https://www.daneelektronicky.cz

Seit Dezember 2016 gibt es in der Tschechischen Republik eine Sonderregelung für Barverkäufe mit Anforderungen für die digitale Registrierung von Verkäufen (Gesetz Nr. 112/2016 Slg.). Von Interesse Die für diejenigen, die beabsichtigen, in Prag eine Kneipe oder Ähnliches zu eröffnen.

Überprüfen der tschechischen Umsatzsteuer-Identifikationsnummer

Überprüfen Sie die europäischen Umsatzsteuer-Nummern

Wie finde ich IČO und andere sro Firmen / Gewerbeschein (živnostenský list) Daten

Welche Bereiche fallen in den EU-Mehrwertsteuerbereich?

Hier können Sie die volle Liste über die Mehrwertsteuerbereiche der EU sehen

Wie werden Käufe / Verkäufe in der Tschechischen Republik erfasst?

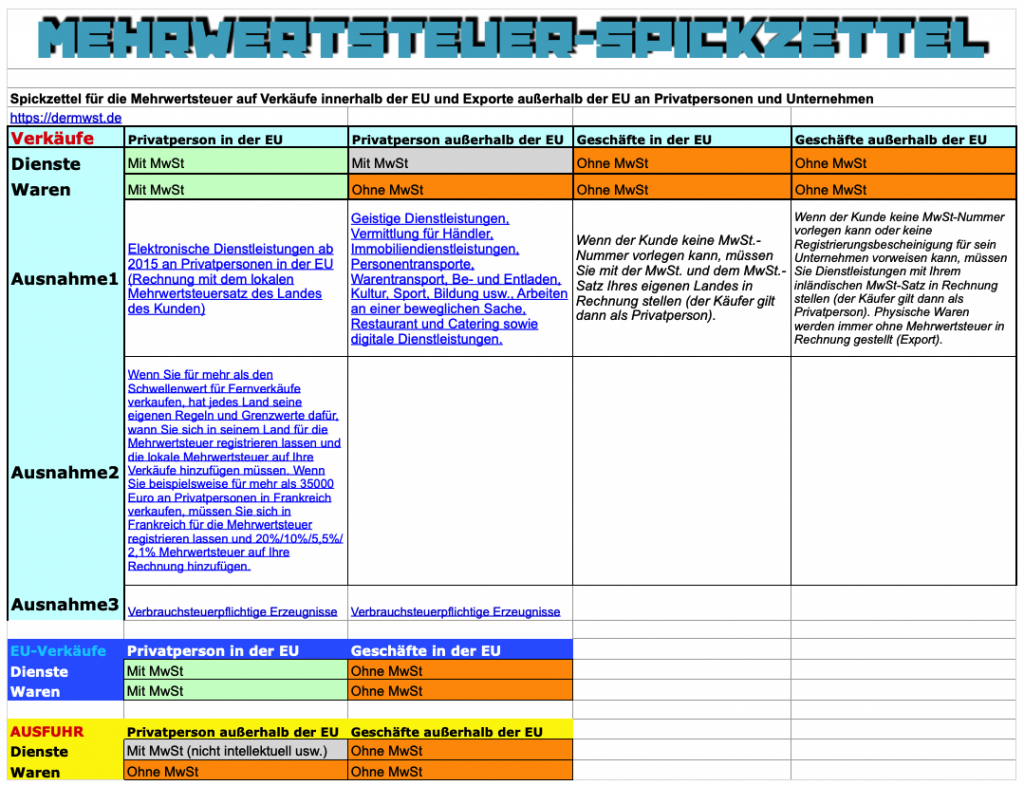

Wie behandeln Sie die MwSt. bei der Rechnungsstellung nach Tschechien?

B2B: Deutschland ⇨ Tschechien. An ein Unternehmen Rechnung ohne MwSt. (Reverse Charge).

B2C: Deutschland ⇨ Tschechien. Mit der MwSt. Ihres eigenen Landes (Deutsche Mehrwertsteuer) für Privatpersonen in Tschechien bis zu einer Grenze von 1140000 CZK (€ 44.873), darüber mit tschechischer Mehrwertsteuer (Waren/physische Produkte). Serviceverkauf/Dienstleistungen werden mit Ihrer eigenen Mehrwertsteuer verkauft (Deutsche MwSt), sofern dies nicht auf tschechischem Boden erfolgt. Es gibt keine Mengenbegrenzung. Aber achten Sie auf digitale Dienste unten!

B2Cd: Deutschland ⇨ Tschechien. Elektronische Dienstleistungen (herunterladbare Dateien von Ihrer Website) werden mit tschechischer MwSt. verkauft. Allzeit 21 %, aber E-Books haben jetzt 10% Mehrwertsteuer.