Mehrwertsteuer in der Türkei 2024

Die Mehrwertsteuer in der Türkei. (KDV – Katma Deger Vergisi). Welche Mehrwertsteuersätze gibt es in der Türkei? Wo findet man Informationen zu türkischen Mehrwertsteuersätzen? Giltet bei dem Verkauf digitaler Dienste zur Türkei die Mehrwertsteuer des Empfängerlandes? Ist die Türkei im Mehrwertsteuerraums der Europäischen Union miteinbezogen? Umsatzsteuer Türkei? Ist die Türkei Teil der Europäischen Union? Türkei KDV?

Türkei MwSt

Die Türkei is einer der größten Handelspartner mit der EU außerhalb der Union und des Europäischen Wirtschaftsraums. Mit ungefähr 80 Millionen Einwohner ist es eines der größen und bevölkerungsreichsten Länder welches sich in Europa befindet. Wenn Sie nachsuchen ob sich die Türkei in Europa oder Asien befindet, bekommen Sie viele verschiedene Antworten mehrerer Quellen.

Rein geografisch gesehen, liegt die Türkei nur zu 3-5% innerhalb Europas (Thrakien) und der Rest in Asien. Je nach Kontext wird das Land Europa oder Asien zugeteilt, also wie steht es mit der Mehrwertsteuer? Ist die Türkei Teil des EU-Mehrwertsteuerraums oder der Zollunion?

So einfach ist es nicht. Da sich die Türkei in 1949 als Mitglied des Europarates registrierte und in 1963 ein „assoziiertes Mitglied“ der Europäischen Gemeinschaft wurde, könnte man schnell denken dass es auch ein Mitgliedsland der heutigen EU ist. 1987 unterzeichnete die Türkei ein Abkommen über die Zollunion mit der EU. Dies bedeutet, dass man zollfrei Wahren dorthin schicken und daher anschaffen kann. Aber weil sich das Land nur innerhalb der Zollunion befindet, gibt es Einschränkungen.

Wenn es sich um Lebensmittel– und Landwirtschaftsprodukte, Dienstleistungen und dem öffentlichen Auftragswesen handelt, wird die Türkei als ein nicht-EU-Staat behandelt.

Seit 1995 versuchte das Land offizieller Mitgliedstaat der EU zu werden, aber der Prozess verlief im Sande. Wie es jetzt aussieht, wird die Türkei in der vorhersehbaren Zukunft nicht der EU beitreten.

Aus buchhalterischer und mehrwertsteuerlicher Sicht sollte die Türkei heutzutage als komplett außerhalb der EU und des EU-Mehrwertsteuerraums behandelt werden.

Türkische EU-Umsatzsteuer-Identifikationsnummer

Format der EU/Ust-ID: NICHT TEIL DER EU

(Inländische Ust-ID besteht aus 10 Ziffern)

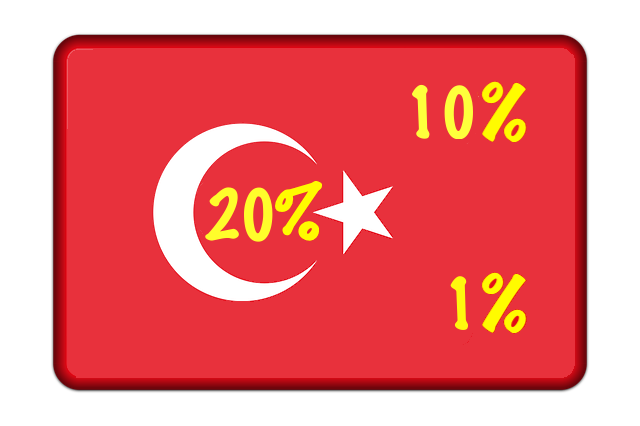

Wie hoch ist die normale Mehrwertsteuer in der Türkei?

Normaler Mehrwertsteuersatz:

20%

E-Bücher und digitale Zeitschriften und Zeitungen wurden neulich auf 18% angehoben (2019)

Sonstige Mehrwertsteuersätze in der Türkei

Reduzierter Mehrwertsteuersatz:

10%

Bücher, Lebensmittel, einige Lehrmittel, Arzneimittel, medizinische Hilfmittel, Kinokarten, Theater und Oper.

Erhöhung des Mehrwertsteuersatzes von 8 % auf 10 % für Lieferungen und Dienstleistungen, einschließlich Zahnbürsten, Zahnpasta und Zahnseide

Der Mehrwertsteuersatz für Seife, Shampoo, Reinigungsmittel, Desinfektionsmittel, Feuchttücher (mit Seife, Reinigungsmittel oder einer Lösung imprägniert), Toilettenpapier, Papierhandtücher, Papiertaschentücher und Servietten wurde von 8% auf 20% erhöht.

Reduzierter Mehrwertsteuersatz:

1%

Tourismussteuer

1%

Grundlebensmittel (Essen) und Gebrauchtwagen.

Zeitungen auf 18% seit dem 18. Dezember 2018.

Früchte und Gemüse

Molkereiprodukte

Speiseöl

(gültig ab 14. Februar 2022)

Weitere Informationen zum türkischen Mehrwertsteuersystem finden Sie hier

Die Mehrwertsteuersätze der EU-Länder finden Sie hier

Mehrwertsteuerrückerstattung

Sie als ausländische/-r Unternehmer/-in (nicht in der Türkei registriert) können keine Mehrwertsteuerrückerstattung beantragen. Es gibt nur wenige Ausnahmen: Messen-, Austellungs- und Transportunternehmen können Mehrwertsteuer auf Reparaturen, Benzin und Ersatzteile zurückerhalten.

Mehrwertsteuer auf elektronische Dienstleistungen

Grenzwert für Fernverkauf zur Türkei

Da das Land nicht Teil der EU ist, gelten also nicht die EU-Schwellenwerte für den Fernverkauf zur Türkei. Daher können Sie so viele Waren verkaufen wie Sie wollen, ohne sich für die dortige Mehrwertsteuer anmelden zu müssen.

Wie meldet man sich für die Mehrwertsteuer in der Türkei an?

Sie können sich nicht nur für die Mehrwertsteuer der Türkei registrieren. Sie müssen einen festen vorortigen Sitz haben, also ein Gebäude/ Büro mit zugehörigen Adresse und registrierten Unternehemen (Unternehmensregistrierung).

Buchführung für den Export von Waren nach Türkei:

Wie funktioniert die Buchhaltung von Verkäufen in die Türkei, welches sich außerhalb der EU befindet?

Rechnung ohne Mehrwertsteuer an den Kunden.

| Beschreibung | Konto SKR03/04 | Soll | Haben |

| Ausfuhr von Waren | 8120/4120 | | 1000 |

| Bank | 1200/1800 | 1000 |

Rechnungslegung für den Export von Dienstleistungen in die Türkei

Rechnung ohne Mehrwertsteuer an den Kunden.

| Beschreibung | Konto SKR03/04 | Soll | Haben |

| Ausfuhr von Dienstleistungen | 8338/4338 | | 1000 |

| Bank | 1200/1800 | 1000 | |

Wie stellen Sie dies in Rechnung?

Die Person, die die Ware erhält, muss die (Einfuhr-)Umsatzsteuer zahlen. Da das Produkt nicht an einen deutschen Kunden geliefert wird, wird es nicht in seinem Herkunftsland gehandelt, sondern außerhalb der EU (beim Kunden). Das bedeutet, dass Sie bei Ihrem Verkauf keine deutsche Mehrwertsteuer berechnen.

Um zu rechtfertigen, warum Ihre Rechnung keine Mehrwertsteuer aufweist, führen Sie dies auf der Rechnung an:

Export von Waren

„Export von Waren, Artikel 146 Richtlinie 2006/112 /EG“

Export von Dienstleistungen

„Allgemeine Regel für Dienstleistungen, Artikel 44 und 196 der Richtlinie 2006/112/EG des Rates“

oder:

„Außergemeinschaftliche Lieferungen, Artikel 9 (2) (e), 6. MwSt-Richtlinie.“

(Für Exporte in Länder außerhalb der EU sind solche Texte, die begründen, warum die Rechnung ohne Mehrwertsteuer ausgestellt wird, formell nicht gesetzlich vorgeschrieben. Es gibt keine Strafe, wenn Sie beim Export außerhalb der EU diese Hinweise auf Ihrer Rechnung auslassen.)

Wo finde ich türkische Umsatzsteuer-Identifikationsnummern?

Online kann man nicht die Umsatzsteuer-IDs kontrollieren, aber Sie können das Format der zehnstelligen Nummer hier kriteriengemäß finden.

Wenn Sie nach einem Unternehmen in der Türkei suchen wollen, können Sie das Turkish Trade Registry benutzen.

Welche Regionen sind vom EU-Verbrauchssteuergebiet ausgenommen?

Die Türkei gehört natürlich nicht dem EU-Verbrauchssteuergebiet an, weil es kein Mitglied der EU ist, aber es gibt eine Menge an mehr oder weniger offenkundigen Ausnahmen, über die Sie hier mehr lesen können:

Hier können Sie die vollständige Liste der Regionen des EU-Verbrauchssteuergebiets sehen

Wie behandeln Sie die MwSt. bei der Rechnungsstellung nach Türkei?

B2B: Deutschland ⇨ Türkei. An ein Unternehmen Rechnung ohne MwSt. (Reverse Charge).

B2C: Deutschland ⇨ Türkei. Mit der MwSt. Ihres eigenen Landes (Deutsche Mehrwertsteuer) für Privatpersonen in Türkei. Serviceverkauf/Dienstleistungen werden mit Ihrer eigenen Mehrwertsteuer verkauft (Deutsche MwSt.), sofern dies nicht auf türkischem Boden erfolgt. Es gibt keine Mengenbegrenzung. Aber achten Sie auf digitale Dienste unten!

B2Cd: Deutschland nach Türkei. Elektronische Dienstleistungen (herunterladbare Dateien von Ihrer Website) werden mit türkischer Mehrwertsteuer verkauft. Es gibt keine Umsatzschwelle, Sie müssen digitale Verkäufe mit türkischer Mehrwertsteuer ab dem ersten Kunden in Rechnung stellen.

Pingback: Mehrwertsteuer Nachrichten 2019 - Der Mwst

Pingback: Welche Regionen gehören zum EU-Mehrwertsteuergebiet? - Der Mwst