Mehrwertsteuer in Luxemburg (TVA). Wie hoch ist die Mehrwertsteuer in Luxemburg? Um diese Frage zu klären, müssen Sie zunächst die Schreibweise des Landesnamens herausfinden, damit Sie die Informationen über die Steuer finden können. Luxemburg ist die korrekte Schreibweise im Deutschen. Im Französischen und Englischen schreibt man Luxembourg, aber man kann auch Lëtzebuerg in einigen Orten sehen.

EU-Mehrwertsteuer-Nummernformat: LU00000000

Wie hoch ist der Standard-Mehrwertsteuersatz in Luxemburg?

Regelmäßiger Mehrwertsteuersatz: 17%

(vorübergehend von 17% auf 16% im Jahr 2023 gesenkt, nun am 1. Januar 2024 auf 17 % erhöht.)

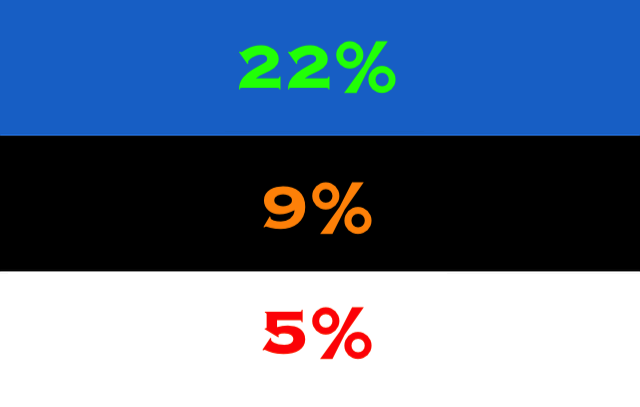

Wie hoch ist der reduzierte Mehrwertsteuersatz in Luxemburg?

Ermäßigte Mehrwertsteuersätze: 14% | 8% | 3%

Mehrwertsteuer: 14%

– Brennbare feste mineralische Stoffe, Mineralöl und Holz, die als Brennstoff verwendet werden

– Werbebroschüren und andere Drucksachen

– Wein aus Trauben mit einem maximalen Alkoholgehalt von 13 Grad.

– Dampf, Hitze und Kälte

– Verwahrung und Verwaltung von Wertpapieren

– Verwaltung von Krediten und Kreditgarantien durch ein anderes Unternehmen als das Unternehmen, das den Kredit gewährt hat.

Kredit

Mehrwertsteuer: 8%

– Reparatur von Fahrrädern, Schuhen und anderen Lederwaren

– Reinigung von Privatwohnungen

– Flüssiggas für Heizung, Beleuchtung und Motorkraftstoffe

– Elektrizität

– Pflanzen und andere kultivierte Produkte

– Friseure

Mehrwertsteuer: 3%

– Personentransport

– Eintritt zu kulturellen Veranstaltungen

– Lebensmittel für den menschlichen Verzehr (außer Alkohol)

– Landwirtschaftliche Produkte

– Bücher, Zeitungen und Zeitschriften

– Schuhe und Kleidung für Kinder ab 14 Jahren

– Verkauf von Privatwohnungen

– Medikamente

– Restaurant (alkoholfrei)

– Wasser

Hinweis! Luxemburg hat nun rückwirkend zum 1. Januar 2019 die E-Book-Steuer von 17% auf 3% gesenkt.

Der 3%ige Mehrwertsteuersatz ist interessant, weil er für digitale Produkte gilt, was Google Play, Amazon, Skype und NetFlix und viele andere internationale Unternehmen, die digitale Dienstleistungen und Produkte verkaufen, haben sich in Luxemburg niedergelassen, weil sie an Kunden in ganz Europa mit nur 3 % Mehrwertsteuer verkaufen können, was ihnen erlaubt, den Preis für den Kunden deutlich niedriger zu halten. Doch dieses Schlupfloch wird nun wieder geschlossen, glauben die Behörden, mit der Einführung eines neuen regulatorischen Rahmens für elektronische Dienstleistungen im Jahr 2015, der für die Betroffenen ein echter buchhalterischer Alptraum zu werden droht. Lesen Sie hier mehr über neue Mehrwertsteuerregeln für elektronische Dienstleistungen. Luxemburg hat den Standard-Mehrwertsteuersatz zum 1.1.2015 von 15% auf 17% angehoben, um die vielen Milliarden zu kompensieren, die es nun verliert, weil große Unternehmen nicht mehr mit luxemburgischer Mehrwertsteuer in den Rest Europas verkaufen können. Digitale Software, Apps und Spiele, mp3-Dateien, Cloud-Dienste, Cloud-Disketten etc. sind nun 17% in Luxemburg. Die Werbung hat 14%. Nur noch e-books haben einen Anteil von 3% am digitalen Angebot.

Mehrwertsteuersätze der EU-Länder

Mehrwertsteuer-Rückgewinnung

Sie können die Mehrwertsteuer nicht zurückfordern auf: Mehrwertsteuer auf Kosten, die als privat angesehen werden(es gibt keine offizielle Liste, was diese Kosten sind, aber es scheint eine willkürliche Analyse der Administratoren zu sein). Ausgehend davon, wofür Sie die Mehrwertsteuer nicht zurückerhalten können, wenn Sie ein in Luxemburg registriertes Unternehmen haben, kann es schwierig sein, die Mehrwertsteuer zurückzuerhalten für: Hotels (allerdings kann die Mehrwertsteuer auf Unterkünfte für Sicherheitspersonal ebenso wie für externe Personen zurückgefordert werden), Catering, Repräsentation.

Fernverkaufsschwelle nach Luxemburg

Wie hoch ist der Grenzwert für Verkäufe nach Luxemburg? Wenn Sie mit Luxemburg Handel treiben und der Verkauf €100000 übersteigt, müssen Sie sich für die Mehrwertsteuer registrieren und die Mehrwertsteuer in Luxemburg abführen und abrechnen.

Registrierungsschwelle für Fernabsatz: €100000

(Beachten Sie aber die neuen Regeln ab dem 1. Juli 2021 (Bestimmungslandprinzip), die bedeuten, dass Sie B2C (Fernverkauf von Waren) mit die Mehrwertsteuer des Landes des Kunden in Rechnung stellen müssen. Ab 2022 sollen alle Waren und Dienstleistungen innerhalb der EU mit der Mehrwertsteuer des Landes des Kunden in Rechnung gestellt werden, so ist es geplant.)

Wie registriert man sich für die Umsatzsteuer in Luxemburg?

Bei der Registrierung für die Umsatzsteuer müssen Sie eine Übersetzung entweder in Deutsch oder auch in Französisch einreichen.

Hier können Sie mehr über die Mehrwertsteuerregistrierung in Luxemburg lesen

Wo überprüfe ich die luxemburgische Mehrwertsteuernummer?

Hier prüfen Sie Umsatzsteuer-Identifikationsnummern für europäische Unternehmen

Welche Gebiete sind im EU-Mehrwertsteuergebiet enthalten

Hier können Sie eine Liste der EU-Mehrwertsteuergebiete einsehen

Wie behandeln Sie die MwSt. bei der Rechnungsstellung nach Luxemburg?

Mehrwertsteuer beim Handel zwischen Ländern

Wie wird der Verkauf nach Luxemburg in der Buchhaltung und in der Mehrwertsteuerabrechnung behandelt?

B2B: Deutschland ⇨ Luxemburg. An ein Unternehmen Rechnung ohne MwSt. (Reverse Charge).

B2C: Deutschland ⇨ Luxemburg. Mit der MwSt. Ihres eigenen Landes (Deutsche Mehrwertsteuer) für Privatpersonen in Luxemburg bis zu einer Grenze von (€100.000), darüber mit luxemburgischer Mehrwertsteuer (Waren/physische Produkte). Serviceverkauf/Dienstleistungen werden mit Ihrer eigenen Mehrwertsteuer verkauft (Deutsche MwSt), es sei denn, dies geschieht auf luxemburgischem Boden. Es gibt keine Mengenbegrenzung. Aber achten Sie auf digitale Dienste unten!

B2Cd: Deutschland ⇨ Luxemburg. Elektronische Dienstleistungen (herunterladbare Dateien von Ihrer Website) werden mit luxemburgisch MwSt. verkauft. In der Regel 17%.

Beachten Sie die neuen Regeln für B2C-Verkäufe von Waren ab dem 1. Juli 2021 (Bestimmungslandprinzip)

Schlüsselwörter: TVA in Luxemburg, luxemburgische Mehrwertsteuersätze, luxemburgische Mehrwertsteuer, MwSt in Luxemburg und Luxemburgs Mehrwertsteuersätze.