Mehrwertsteuer in Spanien 2025

Umsatzsteuer in Spanien (IVA). Welche Umsatzsteuersätze hat Spanien? Wie hoch ist die Umsatzsteuer in Spanien? Wann müssen Sie sich in Spanien mehrwertsteuerpflichtig machen, wenn Sie ein deutsches Unternehmen haben? Mehrwertsteuer und Steuern auf den Kanarischen Inseln? Wie hoch ist die Umsatzsteuer auf digitale Dienste, die an spanische Kunden verkauft werden? Gehören die Kanarischen Inseln zum spanischen Mehrwertsteuergebiet?

Änderungen des spanischen Mehrwertsteuersatzes

2020: E-Books und Damenhygieneprodukte erhalten den stark reduzierten Mehrwertsteuersatz von 4%.

Es wohnen viele Deutsche in Spanien, viele von ihnen sind Rentner. Das führt u.a. dazu, dass das Geschäft mit den Deutschen in Spanien relativ gut läuft, viele versuchen, eine Firma in Spanien zu etablieren, die sich auf ausgewanderte Deutsche fokussiert; oder es wird erwägt, die Geschäftstätigkeit auf die Gebiete im südlichen und östlichen Spanien auszudehnen, da es dort viele Ausländer gibt. Es gibt immer mehr Situationen, in denen deutsche Firmen sich mit den Umsatzsteuersätzen in Spanien auseinandersetzen müssen. Hier kannst du die aktuellen Umsatzsteuersätze für Spanien sehen:

Spanische VAT Nummer

Format für die EU-VAT Nummer: ESX0000000X

Wie hoch ist der Standard-Mehrwertsteuersatz in Spanien?

Der gewöhnliche Mehrwertsteuersatz: 21%

1. Januar 2021: Getränke mit hohem Zuckergehalt erhalten 21% Mehrwertsteuer.

Wie hoch sind die reduzierten Mehrwertsteuersätze in Spanien?

Reduzierte Mehrwertsteuersätze: 10% | 4%

10%: Arzneimittel, Personenbeförderung, Sport- und Kulturveranstaltungen, Hotels (1-4-Sterne-Hotels: 10 %, 5-Sterne-Hotels: 21 %), Lebensmittel und Getränke für Mensch und Tier (ungesüßte Getränke), eingeführte Lebensmittel und Mehrwertsteuer für Restaurants, bestimmte medizinische Geräte für Behinderte, landwirtschaftliche Dienstleistungen wie Pflanzarbeiten, Reinigungsdienste, Renovierung von Privatwohnungen (maximal 40 % der Materialkosten).

4%: Grundnahrungsmittel (Milch, Eier, Obst, Brot, Gemüse), Bücher, Zeitungen, Körperersatzstücke.

0%: Grundnahrungsmittel (bis 30. Juni 2024)

Milch (von allen Tierarten, natürlich, zertifiziert, pasteurisiert, konzentriert, entrahmt, sterilisiert, UHT, eingedampft oder in Pulverform).

Brot (einschließlich Tiefkühlbrot)

Eier

Käse

Früchte

Hülsenfrüchte

Knollenfrüchte

Getreide

Gemüse

Mehl zum Backen

Öl (Olivenöl und Samenöl)

Für Grundnahrungsmittel gilt weiterhin 0 % Mehrwertsteuer.

Mehrwertsteuererstattung

Für folgende Dinge erhältst du keine Mehrwertsteuer zurück: Repräsentationskosten, Lebensmittel, Alkohol, Tabak, Schmuck, Edelsteine, Schenkungen, Kraftfahrzeuge und Benzin (nur teilweise).

Umsatzsteuersatz auf digitale Dienstleistungen in Spanien

(elektronische Dienste – Apps, mp3-Files, E-Books, Übertragungsdienste usw.)

In den allermeisten Fällen gilt in Spanien eine MwSt. von 21% auf elektronische Dienste. Auch bei E-Books wurde sich an die Interpretation der meisten anderen EU-Länder angepasst (d.h., dass diese gemäß des normalen Mehrwertsteuersatzes berechnet werden) und somit hat Spanien nun eine MwSt. von 21% auf E-Books. Nachdem jedoch die EU letztens den Weg frei gemacht hat, die MwSt. auf E-Books zu senken, denkt auch Spanien darüber nach, die MwSt. für E-Books ab 2020 vorläufig wieder auf 4% zu senken.

Denkst du über einen zusammengesetzten Dienst nach und fragst dich, welchen Umsatzsteuersatz dein Dienst hat, wenn die unterschiedlichen Teile unterschiedliche Umsatzsteuersätze haben? Herzlichen Glückwunsch, du kannst einen Spanischkurs besuchen und die Agencia Tributaria anrufen. Das ist genau das, was die EU-Bürokraten nicht verstanden haben. Wie soll ein einzelner Unternehmer, sich mit dem Umsatzsteuersatz auseinandersetzen, der in anderen Ländern gilt, um sein digitales Produkt zu verkaufen, wenn dieser nicht absolut klar ist? Dein lokales Finanzamt kann dir in dieser Angelegenheit nicht helfen. Du wirst darauf verwiesen, dich in Spanien zu erkunden. Hast du probiert, mit einem Spanier Deutsch oder Englisch zu reden? Genau. Viel Glück dabei…Und du weißt, dass einzelne Inseln, die zu Spanien gehören, nicht zum Steuergebiet der EU zählen? = Export von Waren außerhalb der EU.

Spezielle Regeln gibt es in Spanien für Kleinunternehmer, die auch von der Umsatzsteuer befreit sein können.

Liste mit allen Mehrwertsteuersätzen für alle EU-Länder

Grenzwert für den Fernabsatz nach Spanien

Welchen Grenzwert gibt es auf Verkäufe nach Spanien? Wenn du mit Spanien handelst und der Warenverkauf überschreitet 35.000€, musst du dich für die Umsatzsteuer in Spanien registrieren und die Umsatzsteuer in Spanien erklären und bezahlen. Dies gilt für physische Produkte, die du von Deutschland an spanische Kunden verkaufst.

Verkaufst du Dienstleistungen, berechnest du entweder die deutsche Umsatzsteuer (die Dienstleistung wurde in Deutschland umgesetzt) oder du berechnest gar keine Umsatzsteuer (wenn du Dienstleistungen an Firmen in Spanien verkaufst) oder du berechnest die spanische Umsatzsteuer (Verkauf von digitalen Dienstleistungen). Verkaufst du viel an spanische Kunden, ist es oft am besten und einfachsten, wenn du dich einfach für die Umsatzsteuer in Spanien anmeldest und im Inland, innerhalb Spaniens, verkaufst.

Grenzwert für die Anmeldung bei Fernabsatz: 35.000€

(Beachten Sie aber die neuen Regeln ab dem 1. Juli 2021 (Bestimmungslandprinzip), die bedeuten, dass Sie B2C (Fernverkauf von Waren) mit die Mehrwertsteuer des Landes des Kunden in Rechnung stellen müssen. Ab 2022 sollen alle Waren und Dienstleistungen innerhalb der EU mit der Mehrwertsteuer des Landes des Kunden in Rechnung gestellt werden, so ist es geplant.)

Wie meldet man sich für die Umsatzsteuer in Spanien an?

Steuerpflichten Firma in Spanien

Du kannst dich auch direkt an Agencia Tributaria wenden (das spanische Finanzamt, jedoch haben sie dort nur eine kleine Anzahl von Seiten und Dokumenten auf Englisch).

Ausnahmen für die Umsatzsteuer in Spanien

Es gibt einige Ausnahmen für die Umsatzsteuer in Spanien. Ein Teil der spanischen Inseln gehören nicht zum Gebiet der EU: Ceuta, Melilla (Exklave in Marokko) und die Kanarischen Inseln (Gran Canaria, Teneriffa, Fuerteventura, Lanzarote, La Palma, La Gomera und El Hierro), aber andere zählen zu den Balearen (Mallorca, Ibiza, Menorca und Formentera). Kompliziert und verwirrend wie immer mit der EU-Umsatzsteuer. Verkaufst du an die Gebiete oder Inseln, die im Text rot markiert sind, zählt dies als Export außerhalb der EU. Aber die, die grün markiert sind, sind innerhalb des EU-Umsatzsteuergebietes, weshalb Verkäufe auf diese Inseln als Verkäufe innerhalb der EU gelten.

Die Kanarischen Inseln als spezielles Steuergebiet

Die Umsatzsteuer auf den Kanarischen Inseln ist komplett getrennt vom übrigen Spanien und das Gebiet gehört nicht zum EU-Umsatzsteuergebiet. Es zählt als ein Land außerhalb der EU. Hat man eine Firma auf den Kanarischen Inseln, bezahlt man lediglich 4% Steuern auf den Gewinn (!) und man hat auch sonst ganz andere lokale Umsatzsteuersätze für die meisten Waren und Dienstleistungen (gewöhnlicherweise 6,5%), aber es gibt auch welche, die betragen 0%/3%/9,5%/13,5%/20%/25%. Willst du tiefer in das Thema eintauchen, kannst du hier mehr über das IGIC System für Umsatzsteuer und Steuern auf den Kanarischen Inseln lesen. Gran Canaria ist ein Teil von Spanien und der EU, aber außerhalb des EU-Umsatzsteuergebietes.

Das bedeutet, dass du Einkäufe von dort in der Buchhaltung und in der Steuererklärung als Import von einem Land außerhalb der EU behandeln musst.

Du musst Einfuhrumsatzsteuer zahlen (die du gewerblich geltend machen kannst). Weil die Kanarischen Inseln Mitglied in der Zollunion der EU sind, aber außerhalb des Umsatzsteuergebietes, wird die Umsatzsteuer behandelt wie ein Einkauf z.B. aus den USA.

Die Umsatzsteuer gehört also nicht zu den Kosten, sondern du bezahlst die Einfuhrumsatzsteuer und erhältst diese wieder. Dies erfordert zwei zusätzliche Zeilen in der Kontierung, damit die Steuererklärung keine Fehler enthält.

Die Kanarischen Inseln sind also innerhalb der Freihandelszone (“Binnenmarkt”) und dort können Waren zwischen den Ländern zollfrei befördert werden. Die Regeln sind dieselben wie für Länder innerhalb der EU, was die Beförderung von Waren angeht.

Es gibt mehrere sonderbare Regionen in der EU, die sowohl innerhalb als auch außerhalb der EU sind.

Wenn deine Waren aus einem Gebiet kommen, das zur Zollunion der EU gehört, aber nicht zum Umsatzsteuergebiet – zum Beispiel die Kanarischen Inseln – solltest du das Versandpapier T2LF verwenden.

T2-Transitverfahren = interner Versand, wird z.B. angewendet, wenn eine Ware aus einem Gebiet innerhalb der EU durch ein Gebiet außerhalb der EU befördert wird und dann am Ende der Zielort innerhalb der EU ist.

Wie hoch ist die Mehrwertsteuer für die Renovierung eines Privathauses in Spanien?

Die Mehrwertsteuer auf Renovierungen beträgt 10 %, wenn die folgenden Kriterien erfüllt sind:

Artículo 91. Tipos impositivos reducidos

10.º Las ejecuciones de obra de renovación y reparación realizadas en edificios o partes de los mismos destinados a viviendas, cuando se cumplan los siguientes requisitos:

a) Que el destinatario sea persona física, no actúe como empresario o profesional y utilice la vivienda a que se refieren las obras para su uso particular.

No obstante lo dispuesto en el párrafo anterior, también se comprenderán en este número las citadas ejecuciones de obra cuando su destinatario sea una comunidad de propietarios.

b) Que la construcción o rehabilitación de la vivienda a que se refieren las obras haya concluido al menos dos años antes del inicio de estas últimas.

c) Que la persona que realice las obras no aporte materiales para su ejecución o, en el caso de que los aporte, su coste no exceda del 40 por ciento de la base imponible de la operación.

Deutsche Übersetzung:

10.º Renovierungs- und Instandsetzungsarbeiten an Gebäuden oder Teilen von Gebäuden, die für Wohnzwecke bestimmt sind, wenn die folgenden Anforderungen erfüllt sind:

(a) Der Begünstigte ist eine natürliche Person die nicht als Unternehmer oder Gewerbetreibender tätig ist und die Wohnung, auf die sich das Werk bezieht, zu ihrem eigenen privaten Gebrauch nutzt.

Unbeschadet der Bestimmungen des vorstehenden Absatzes sind die vorgenannten Werke auch dann in diese Zahl einzubeziehen, wenn der Empfänger eine Eigentümergemeinschaft ist.

(b) Dass der Bau oder die Renovierung der Wohnung, auf die sich die Arbeiten beziehen, mindestens zwei Jahre vor dem Beginn der Arbeiten abgeschlossen wurde.

(c) dass die Person, die die Arbeiten ausführt, kein Material für die Ausführung zur Verfügung stellt oder, falls sie Material zur Verfügung stellt, dass die Kosten dafür 40 % der Besteuerungsgrundlage des Projekts nicht übersteigen.

Wird diese Grenze überschritten (>40% Materialkosten), werden die Renovierungs- oder Reparaturarbeiten als Lieferung von Gegenständen behandelt und daher mit dem normalen Mehrwertsteuersatz von 21% besteuert.

Eine Sonderregelung besteht, wenn der 10-prozentige Mehrwertsteuersatz im Falle einer Gesamtrenovierung des Gebäudes Anwendung findet, wenn die Kosten 25 Prozent des Kaufpreises des Gebäudes (wenn es in den zwei Jahren vor der Renovierung erworben wurde) oder des Marktwerts vor der Renovierung, ohne den Wert des Grundstücks, übersteigen.

Wo kontrolliere ich spanischen VAT-Nummern?

Hier kann man die VAT Nummer von einem spanischen Unternehmen in Spanien kontrollieren

Wo kontrolliert man EU-VAT-Nummern?

Überprüfen Sie die europäischen Umsatzsteuer-Nummern

Welche Bereiche gehören zu dem Mehrwertsteuerbereich der EU?

Hier können Sie die volle Liste über die Mehrwertsteuerbereiche der EU sehen

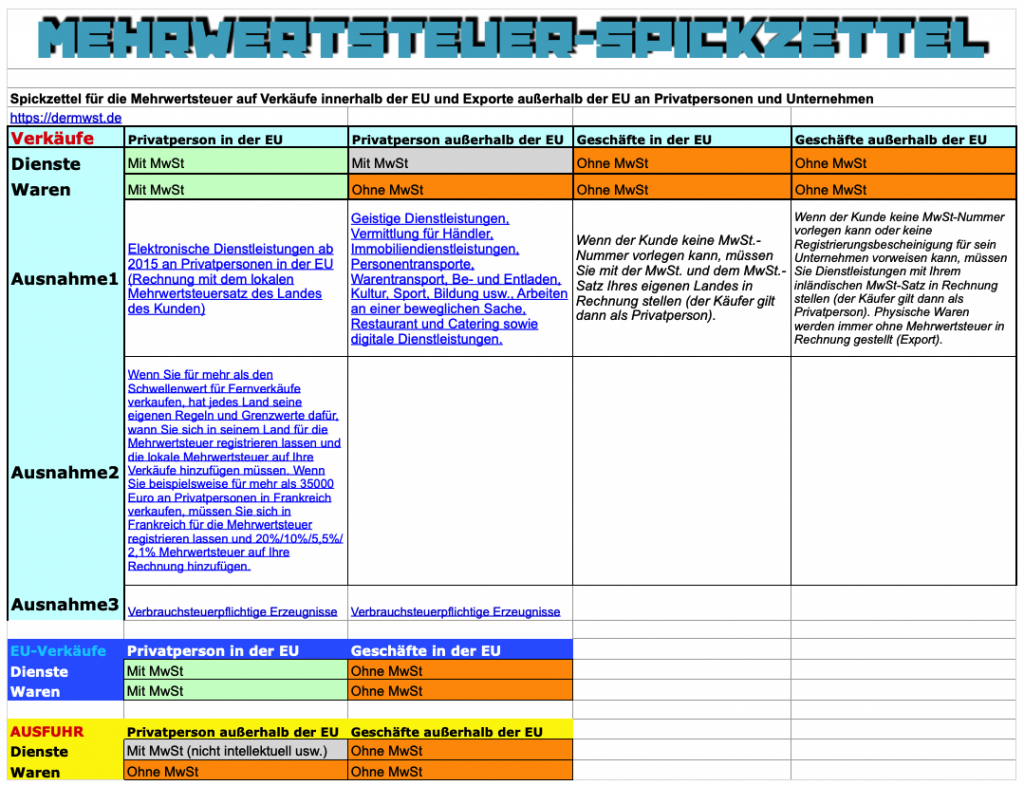

Wie behandeln Sie die MwSt. bei der Rechnungsstellung nach Spanien?

Mehrwertsteuer beim Handel zwischen Ländern

Wie wird der Verkauf nach Spanien in der Buchhaltung und in der Mehrwertsteuerabrechnung behandelt?

B2B: Deutschland ⇨ Spanien. An ein Unternehmen Rechnung ohne MwSt. (Reverse Charge).

B2C: Deutschland ⇨ Spanien. Mit der MwSt. Ihres eigenen Landes (Deutsche Mehrwertsteuer) für Privatpersonen in Spanien bis zu einer Grenze von (€35.000), darüber mit spanischer Mehrwertsteuer (Waren/physische Produkte). Serviceverkauf/Dienstleistungen werden mit Ihrer eigenen Mehrwertsteuer verkauft (Deutsche MwSt), es sei denn, dies geschieht auf spanischem Boden. Es gibt keine Mengenbegrenzung. Aber achten Sie auf digitale Dienste unten!

B2Cd: Deutschland ⇨ Spanien. Elektronische Dienstleistungen (herunterladbare Dateien von Ihrer Website) werden mit spanischer MwSt. verkauft. In der Regel 21 %.