Welches Land hat den niedrigsten Steuersatz für Unternehmen? In welchem Land die geringsten Steuern anfallen? Welche Länder haben die niedrigsten Steuern auf Unternehmensgewinne?

Wenn Sie vermeiden möchten, Steuern auf die Gewinne Ihres Unternehmens zu zahlen, ist Bahamas eine gute Wahl, es hat auch ein tolles Wetter!

Bahamas – ein Steuerparadies

Top 19 – niedrigste Steuer der Welt

Lesen Sie hier die aktualisierte Liste der Steuersätze für 2021:

Burj Khalifa, Dubai, Steuerparadies für Unternehmen

Die Vereinigten Arabischen Emirate haben normalerweise keine Steuern, aber wenn Sie im olie en gas– oder bankensektor tätig sind, können Sie für Ihr Unternehmen sogar einen Steuersatz von 55 % (!) Erreichen.

MwSt. 2019 Nachrichten. Umsatzsteuer änderungen 2019? Welche Länder, Waren und Dienstleistungen sehen MwSt. Änderungen in 2019?Internationale Änderungen der Mehrwertsteuersätze.Änderungen der Mehrwertsteuer in Österreich? Geänderten Mehrwertsteuersätzen 2019? Welche Änderungen am Mehrwertsteuersystem werden 2019 in Deutschland vorgenommen?

Polen senkt Mehrwertsteuer auf e-Bücher von 23 % auf 5 % am 1. April 2019. Digitale Zeitungen sind von 23 % auf 8 % reduziert. Bäckerei Produkte erhalten die Mehrwertsteuer reduziert.

Kroatien senkt Mehrwertsteuer von 25 % auf 24 % ab 2019. Mehrwertsteuer auf e-Bücher auf 5 % gesenkt.

Ungarn senkt die Mehrwertsteuer auf ESL und UHT-zu 5 % (Milch).

Deutschland macht Digitale Marktplätze verantwortlich für die Mehrwertsteuer nicht berechnet. Wenn Sie als Freiberufler, Dienstleistungen im deutschen online Markt, der Markt wird in der Lage sein, sie für die MwSt. in Rechnung zu stellen, dass Sie nicht haben, oder nicht wissen, dass Sie auf Ihre Rechnung gesetzt haben sollte. Also, über die Deutsche MwSt.-Sätze lesen Sie hier.

Jetzt ist es auch möglich für z. B. dänische oder französische Unternehmen Vertrieb von Produkten aus dem Deutschen Lager an einem deutschen Unternehmen umgehen wie mit einem „MwSt.-freien Verkauf innerhalb der EU“. Daher müssen einige ausländische Unternehmen nicht Mehrwertsteuerregistrierung sein in Deutschland. Keine Änderung der Mehrwertsteuersätze in Deutschland.

Tschechische Republik senkt Mehrwertsteuer auf verschiedenen Posten zu 10 % mit vorläufigen beginnen am 1. Juli 2019.

Finnland senkt Mehrwertsteuer auf e-Bücher und e-Zeitungen zu 10 % am 1. Juli 2019.

Schweden senkt Mehrwertsteuer auf e-Bücher und e-Zeitungen zu 12 % am 1. Juli 2019.

Litauen senkt Mehrwertsteuer auf Bücher.

Griechenland schiebt Beseitigung der Senkung der Mehrwertsteuer für einige Inseln bis zum 1. Juli 2019 (Chios, Kos, Leros, Lesbos, Somos).

Japan wird die Mehrwertsteuer ab dem 1. Oktober 2019 auf 10% erhöhen, gleichzeitig jedoch einen neuen Satz von 8% für Lebensmittel, Getränke und Zeitungen festlegen.

Island senkt die Mehrwertsteuer von 24 % auf 22,5 %, und der e-Books und Online-Zeitschriften sind ebenfalls umklassiert auf 0 MwSt.

Norwegen senkt Mehrwertsteuer auf e-Bücher auf 0 %, aber ab dem 1. Juli 2019.

Die Kanarischen Inseln sind Teil der EU, aber außerhalb der EU-MwSt.-Bereich. Sie haben eine lokale MwSt.-System und die Mehrwertsteuer von 7 % auf 6,5 % im Jahr 2019 verringert.

Türkei angehobenen Mehrwertsteuer auf digitale Publikationen zu 18 % bereits im Dezember 18, 2018. Wenn Sie Verkaufen digitale Dienste in die Türkei dann muss Ihr Unternehmen mit Türkischem Mehrwertsteuer zu Türkischen private Kunden Rechnung seit 2018.

Russland wirft die Mehrwertsteuer von 18 % auf 20 %. Verkäufer von digitalen Dienstleistungen für Russische Privatpersonen wird eine Erhöhung der Mehrwertsteuer zu 16.67 % Gesicht. Neue Regel für B2B-Transaktionen: Sie sind jetzt der MwSt unterliegen und die MwSt … Daher ist, wie eine kleine Firma, vermeiden Sie den Verkauf von elektronischen Dienstleistungen nach Russland Wenn Sie die Buchhaltung selbst tun. Russland tut dies in einer Antwort auf dem EU-Wahnsinn der Einführung der Mehrwertsteuer für die Empfängerländer auf e-Services – ein Albtraum in der Buchhaltung.

Neue MwSt.-Regel für Gutscheine

Zertifikate von Wert und so genannte Gutscheine (z. B. eine Geldspeicherkarte oder ein Prepaid-Guthaben, das auf einem Mobiltelefon gespeichert oder damit verbunden ist) erhält geänderten Regeln. Außerdem Einzel- und Mehrzweck-Gutschein – die Belege werden in der MwSt.-Gesetzgebung in mehreren EU-Ländern zum ersten Mal definiert. Ein typisches Beispiel für einen Gutschein ist einfach eine Geschenkkarte.

Elektronische Dienstleistungen

EU erkannte schließlich, Sie hatten die Regeln für elektronische Dienstleistungen zu ändern. Wenn eine große Zahl von kleinen Unternehmen bereits gestoppt, um ihre Geschäft, weil es das nicht wert war das Problem Downloads innerhalb der EU nicht mehr zu verkaufen, dann die Änderung kommt.

Zu wenig, zu spät, eine Etage ist für eingeführt, wenn sie Rechnungen mit Mehrwertsteuer des Empfängerlandes und der Verkäufer muss nicht Rechnung regeln Land des Kunden zu folgen, um zu beginnen.

Wirklich EU-Bürokraten, es nahm sie diese lange dies herauszufinden?

Dies gilt für diejenigen, die e-Services für weniger als 10000 Euro (exkl verkaufen. MwSt) an EU-Kunden (Privatkunden):

Unterhalb der Grenze, sie Rechnung mit Ihrem Land Mehrwertsteuer und Ihren inländischen Regeln.

Sie müssen nur einen Nachweis, in welchem Land der Kunde kauft von bis zu 100000 Euro.

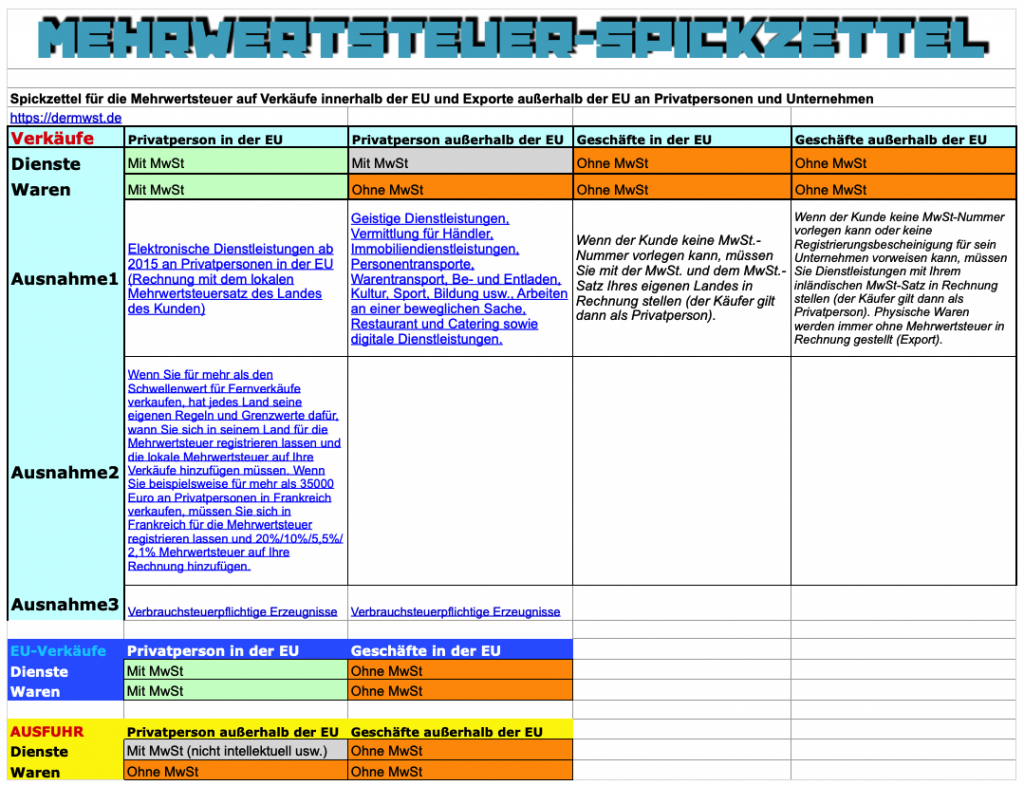

Mehrwertsteuersätze innerhalb der EU. Welche Mehrwertsteuersätze gelten für Dienstleistungen in EU-Ländern? VAT-rates for EU countries in German, Liste der europäischen Mehrwertsteuersätze, welchen Mehrwertsteuersatz sollte ich einer Privatperson in einem anderen EU-Land in Rechnung stellen, wenn ich auf meiner Website verkaufen muss? Woher wissen Sie, welche Mehrwertsteuersätze elektronische Dienstleistungen in Österreich und Dänemark haben?

Mehrwertsteuersätze in allen EU-Regionen

Nachfolgend finden Sie eine Tabelle mit allen aktuellen EU-Mitgliedern und den entsprechenden nationalen Mehrwertsteuern. Sie sehen auch, welche reduzierten Mehrwertsteuersätze in jedem Land verfügbar sind, sowie einen Link zu weiteren Informationen zu dem jeweiligen Land.

Wenn Sie Waren für mehr als 35000 Euro (siehe diese Liste) pro Jahr an Privatpersonen in Frankreich verkaufen, verkaufen Sie über dem Schwellenwert für Fernverkäufe. Dann müssen Sie mit der französischen Mehrwertsteuer und den französischen Mehrwertsteuersätzen abrechnen.