Mehrwertsteuernachrichten 2020

MEHRWERTSTEUER 2020. Mehrwertsteuernachrichten 2020. Welche Änderungen des Mehrwertsteuersystems treten ab 1. Januar 2020 in Kraft? Welche Änderungen der Mehrwertsteuersätze wird es im Jahr 2020 geben? Welche Waren und Dienstleistungen werden im Jahr 2020 geänderte Mehrwertsteuersätze bekommen? Welche Länder werden die Mehrwertsteuersätze im Jahr 2020 ändern? Neue mehrwertsteuer 2020? Was wird in den nächsten Jahren mit der EU-Mehrwertsteuer passieren? Mehrwertsteuersenkung 2020? Welche Länder werden die Mehrwertsteuer im Jahr 2020 erhöhen oder senken? Wie verändert sich die Mehrwertsteuer im Jahr 2020? MwSt-Änderungen 2020?

Mehrwertsteueränderungen in Deutschland 2020

Deutschland wird die wirtschaftliche Erholung nach der Corona-Pandemie durch die Senkung der Mehrwertsteuersätze vom 1. Juli 2020 bis zum 31. Dezember 2020 fördern.

Der reguläre Satz wird von 19% auf 16% gesenkt. Der ermäßigte Satz sinkt von 7% auf 5%. Die Lebensmittelverpflegung wird von 19% auf 5% umgestuft. Der ermäßigte Satz für die Mitnahme von Speisen zum Mitnehmen beträgt bereits 7% und wird nun 5% betragen. Die Neueinstufung von Lebensmitteln für die Gemeinschaftsverpflegung wird ein ganzes Jahr vom 1. Juli 2020 bis zum 1. Juli 2021 dauern. Dies wird wahrscheinlich zu einiger Verwirrung darüber führen, was einen reduzierten Satz hat und wann die Reduzierung endet.

Zum Zeitpunkt dieser Veröffentlichung waren keine bestimmten Änderungen bekannt, außer denen, die indirekt über die EU erfolgen. Die deutsche Wirtschaft wird den Mehrwertsteuersatz für das E-Book voraussichtlich Anfang 2020 senken auf 7%. Erst kürzlich wurde auch im Parlament beschlossen, den Mehrwertsteuersatz für monatliche Hygieneprodukte (wie Tampons) auf 7% zu ändern.

Bookmarken Sie diese Seite, sie wird regelmäßig aktualisiert!

EU-Mehrwertsteueränderungen 2020

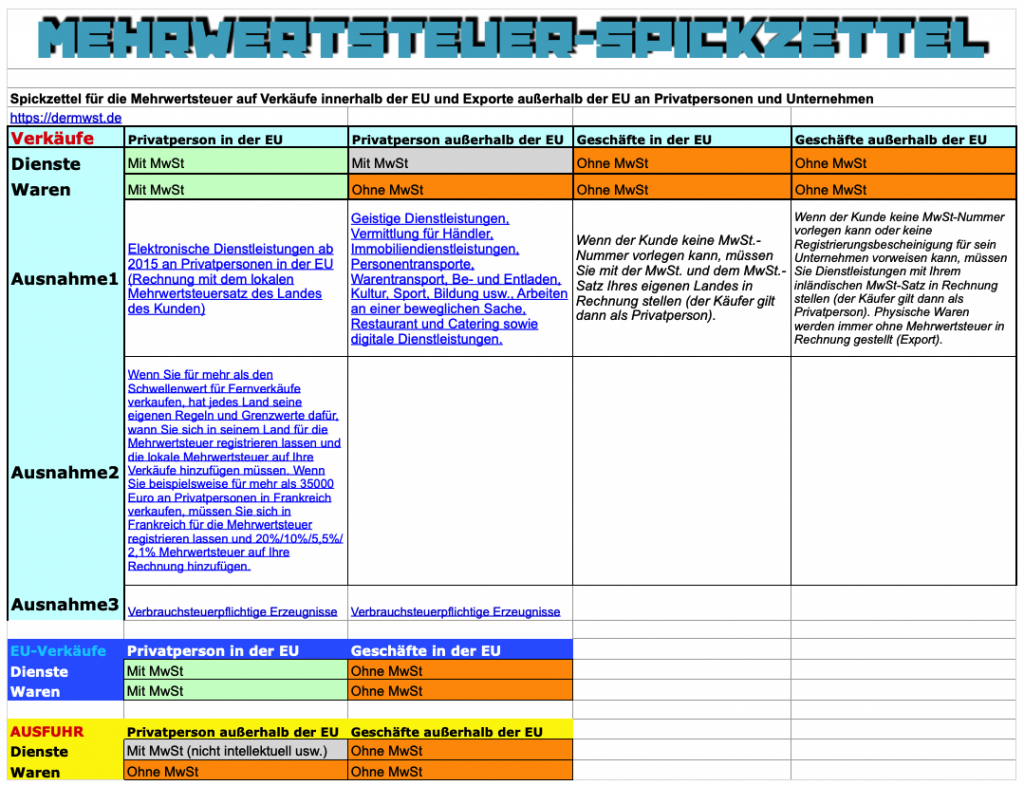

Kettengeschäfte zwischen Unternehmen innerhalb der EU: Neue Richtlinien, die festlegen, wer als verantwortlich angesehen werden soll, aber das Risiko von Interpretationsproblemen bleibt bestehen.

Verkauf von Waren als Abrufbestand: Harmonisierung der EU-Vorschriften für den Abruf von Lagerbeständen. Verlagerungen in diese Lager sind nicht mehr als Verkäufe zu betrachten. Erst wenn die Ware an den Endkunden übergeben wird, gilt der Verkauf als erfolgt, aber Sie können die aktuellen (alten) Regeln auch in Zukunft anwenden, wenn Sie möchten.

Die Umsatzsteuer-Identifikationsnummer für EU-Handel: Zuerst war es eine Anforderung, dann wurde es als Empfehlung interpretiert, und jetzt wird es wieder zu einer Anforderung. Wenn Sie Waren ohne Mehrwertsteuer mit Reverse-Charge-Verpflichtung an Unternehmen in einem anderen EU-Land verkaufen, müssen Sie die Mehrwertsteuernummer des Kundenunternehmens angeben, was die meisten Unternehmen bereits tun. Es wird zu einer Muss-Anforderung anstelle der „Ich denke schon“ Anforderung.

Strengere Nachweisanforderungen für den Transport von Waren über nationale Grenzen hinweg: Die Nachweispflicht für Transporte wird immer strenger mit mindestens 2 Dokumenten (z.B. Transport-, Versicherungs- oder CMR-Dokument).

Neues Mehrwertsteuersystem in der EU: Erste Einführung des neuen „endgültigen“ Mehrwertsteuersystems mit dem Bestimmungsprinzip, das den kleinen Unternehmen in Europa erhebliche administrative Probleme bereiten wird. Die großen Probleme beginnen erst 2021 und 2022, wenn die großen Herausforderungen für KMU kommen, und wenn Sie sowohl für Dienstleistungen als auch für Waren mit dem Mehrwertsteuersatz des Kunden in Rechnung stellen müssen. Dies gilt auch für B2B-Transaktionen, aber auf dem Tisch liegt die Möglichkeit, die Reverse Charge ohne Mehrwertsteuer fortzusetzen, wenn Sie dies wünschen (erfordert einen guten Status bei Ihrer Steuerbehörde – Zertifizierter Steuerpflichtiger). Dies ist die gleiche Regelung, die bereits seit 2015 für digitale Dienste gilt.

Die ganze Welt bewegt sich derzeit in Richtung eines zielorientierten Mehrwertsteuersystems. Aber wenn Sie Übersetzer sind, können Sie Kunden aus der ganzen Welt gewinnen und Ihre Dienstleistungen z.B. an einen Kunden in der Türkei verkaufen, müssen Sie zuerst die Mehrwertsteuerregistrierung beantragen, um Ihren Kunden in Rechnung stellen zu können. Hoffentlich werden die meisten Länder hohe Schwellenwerte haben, damit kleine Unternehmen nicht in einen unmöglichen bürokratischen Alptraum verstrickt werden.

Änderungen des Mehrwertsteuersatzes in Europa 2020

Bulgarien – Implementiert neue Gegenstände zu reduzierten Preisen. 9% für Arzneimittel (versichert durch die Nationale Krankenkasse) und diätetische Lebensmittel für besondere medizinische Zwecke. 5% für Fleisch, Milch, Eier, Mehl und mehlbasierte Lebensmittel.

Deutschland – Wird den Mehrwertsteuersatz für E-Books und Tampons Anfang 2020 (voraussichtlich) senken.

Deutschland – Mehrwertsteuersätze sinken vorübergehend zwischen 2020-07-01 und 2020-12-31. Normalsatz 19% sinkt um 16% und 7% werden zu 5%.

Frankreich – Führt auch die Haftung für digitale Marktplätze zur Überprüfung der Mehrwertsteuernummern von Verkäufern ein, internationale (Nicht-EU-) Verkäufer müssen einen lokalen Vertreter in Frankreich benennen.

Griechenland – NICHT GESENKT! Der normale Mehrwertsteuersatz wird von 24% auf 22% (vorläufig) gesenkt, und der ermäßigte Mehrwertsteuersatz Griechenlands wird auf 13% für Babyartikel und Schutzhelme gesenkt. Ermäßigter Satz von 13% auf 11% gesenkt, kann aber in die zweite Hälfte des Jahres 2020 oder 2021 verschoben werden?

Italien – Mögliche Mehrwertsteuererhöhung um 22% auf 25,2% (wie immer ungewiss), Mehrwertsteuerpflicht für digitale Marktplätze (bereits ab Oktober 2019)

Kroatien – NICHT GESENKT! Die standardmäßige Mehrwertsteuer wird von 25% auf 24% gesenkt, sowie für Hotels und Tourismus auf 13%.

Litauen – NICHT GESENKT! Die normale Mehrwertsteuer Litauens wird von 21% auf 18% gesenkt, die Haushaltsecke Europas wird noch billiger. Es ist unwahrscheinlich, dass dies tatsächlich am 1. Januar 2020 in Kraft treten wird, da der Vorschlag im Mai 2019 abgelehnt wurde.

Niederlande – Haben die Umsatzsteuer-Identifikationsnummern für Einzelunternehmer geändert. Wenn Sie B2B an einen niederländischen Einzelunternehmer verkaufen, müssen Sie Ihre registrierte Umsatzsteuer-Identifikationsnummer für die periodische Berichterstattung (EG-Verkaufsliste) aktualisieren. Bücher und andere elektronische Publikationen werden ab dem 1. Januar 2020 auf den niedrigeren Mehrwertsteuersatz von 9% umgestellt. Dies gilt für den Verkauf oder die Ausleihe von digitalen Büchern oder Online-Publikationen, wie Zeitungen und Zeitschriften, die mindestens dreimal jährlich erscheinen.

Polen – (1. April 2020): Alle Arten von Brot und Kuchen, Suppen, Brühen, homogenisierten und diätetischen Lebensmitteln erhalten ab dem 1. April 2020 5% Mehrwertsteuer. Alle Früchte erhalten auch 5% (derzeit haben einige 8%…). Säuglingsnahrung, Kleinkinder, Schnuller, Windeln, Hygieneprodukte und Autositze werden von 8% auf 5% reduziert. Senf, Paprika, einige verarbeitete Gewürze werden von 23% auf 8% reduziert, andere wie Kreuzkümmel und Kurkuma (unverarbeitete Gewürze) werden von 5% auf 8% erhöht. Hummer, Tintenfisch, Krustentiere, Weichtiere, Krabben, Krebse, Garnelen und daraus hergestellte Zubereitungen, Kaviar und Gerichte, die in Gastronomiebetrieben verkauft werden, werden auf 23% Mehrwertsteuer angehoben.

Rumänien – NICHT GESENKT! (verschoben) Der Normalsatz der Mehrwertsteuer wird von 19% auf 16% gesenkt, und der ermäßigte Satz von 5% wird auf alle Lebensmittel angewendet.

Spanien – E-Books und Damenhygieneprodukte erhalten den stark reduzierten Mehrwertsteuersatz von 4%.

Tschechische Republik – (1. April 2020) Eine Reihe von Artikeln und Dienstleistungen wird im Jahr 2020 auf 10% Mehrwertsteuersatz reduziert: Catering-Service, Ausschank von Fassbier, E-Books, Hörbücher, Wasserverteilungs- und Kanalisationsgebühren, Friseurläden, Friseur-Service, Reparatur von Fahrrädern/Schuhen, Reparatur von Kleidung.

Ungarn – Senkt die Hotelmiete auf 5%, jetzt ist es für Touristen noch günstiger, dorthin zu fahren.

Österreich – Senkt die Mehrwertsteuer für E-Books ab 2020 auf 10%.

Hier sind die Mehrwertsteueränderungen von 2019

Aktuelle Mehrwertsteuersätze in der EU (Tabelle)

Corona Mehrwertsteuer-Änderungen

Deutschland: Mehrwertsteuersätze sinken vorübergehend zwischen 2020-07-01 und 2020-12-31. Normalsatz 19% sinkt um 16% und 7% werden zu 5%.

Österreich: Nichtalkoholische Getränke sinkt ab Mai von 20% auf 10%.

Tschechische Republik: Die Hoteltarife sinken von 15% auf 10%.

GROßBRITANNIEN:

Digitale Publikationen werden ab 1. Mai 2020 mehrwertsteuerfrei sein.

Vom 15. Juli 2020 bis zum 12. Januar 2021 gilt ein neuer, vorübergehend reduzierter Mehrwertsteuersatz von 5%.

ATTRAKTIONEN: Shows, Theater, Zirkusse, Messen, Vergnügungsparks, Konzerte, Museen, Zoos, Kinos, Ausstellungen, ähnliche kulturelle Veranstaltungen und Einrichtungen. KEINE Sportveranstaltungen.

CATERING UND ESSEN ZUM MITNEHMEN: Für Lieferung vor Ort, nicht extern. Catering-Dienstleistungen für den Konsum außerhalb von Geschäftsräumen bleiben ebenso wie Alkohol weiterhin Standard.

HOTEL: Gastfreundschaft, Hotel und Ferienunterkünfte. Weitere Erläuterungen zu Anzahlungen und Mehrwertsteuersatzdaten finden Sie im Kommentarabschnitt weiter unten.

Belgien: Catering von 12% auf 6% reduziert von Juni bis 31. Dezember.

Portugal: Fitnessstudio auf 6% reduziert.

Zypern: Senkung der Hoteltarife von 9% auf 5% (Juli – 10. Januar 2021).

Ausgewählte Mehrwertsteueränderungen 2020 in der übrigen Welt

Für europäische Unternehmer ist vor allem die Änderung der Mehrwertsteuer auf digitale Dienstleistungen relevant, d.h. wenn Sie Dateien verkaufen, die von Ihrer Website heruntergeladen werden können (oder ähnliche elektronische Dienstleistungen), müssen Sie möglicherweise die Mehrwertsteuer des Kundenlandes in Rechnung stellen, wenn Sie die Grenzen des Landes für diese Dienstleistungen überschreiten. Das bedeutet, dass Sie sich in immer mehr Ländern auf dem Laufenden halten müssen. Dies bedeutet auch, dass Sie sich in jedem Land, in dem Sie Anspruch auf Zahlung der Mehrwertsteuer haben, für die Mehrwertsteuer registrieren müssen (!). Möglicherweise müssen Sie jeden Monat oder Quartal für alle Länder der Welt Umsatzsteuererklärungen einreichen, was für ein kleines Unternehmen eine administrative Unmöglichkeit darstellt.

Glücklicherweise haben viele Länder Wertgrenzen, und wenn Sie jährlich unter diesen Grenzwerten verkaufen, müssen Sie in diesen Ländern, in denen Sie verkaufen, keine Mehrwertsteuer entrichten. Aber es gibt Länder, in denen Sie die Mehrwertsteuer sofort nach dem ersten verkauften digitalen Service registrieren müssen.

Chile erhebt 19% Mehrwertsteuer auf gebietsfremde Dienstleister für elektronische Dienstleistungen.

Ecuador initiiert Die Belastung der Erhebung der 12% MwSt. auf diese digitalen Verkäufe liegt in der Verantwortung bestimmter Finanzinstitute, die als Abzugsverwahrer fungieren. Der mögliche Produktivstart ist der 1. Januar 2020.

Kasachstan führt 12% Mehrwertsteuer auf ausländische E-Dienstleister ein. Auf den 1. Januar 2021 verschoben.

Malaysia erhebt 6% Mehrwertsteuer auf ausländische E-Dienstleister für B2C. Die verbindliche Registrierungsschwelle für einen FSP beträgt >500.000 RM (>110000 Euro) Jahresumsatz bei der Erbringung digitaler Dienstleistungen für Verbraucher in Malaysia.

Mexiko initiiert 16% Mehrwertsteuer für ausländische digitale Dienstleister. Dies gilt auch für den digitalen B2B-Verkauf an mexikanische Unternehmen. Mexiko unterscheidet in seinen Mehrwertsteuergesetzen nicht zwischen Verbrauchern und Unternehmen.

Norwegen hebt die Mehrwertsteuerbefreiung für Einfuhren unter 350 NOK auf, d. h. alle Produkte für norwegische Kunden unterliegen nun Mauttarifen und der Einfuhrumsatzsteuer für den Verbraucher, wenn Sie keine NUF haben oder auf norwegischem Boden präsent sind, so dass Sie die Einfuhrumsatzsteuer zu zahlen hätten.

Paraguay weitet 11% Mehrwertsteuer auf ausländische E-Dienstleister aus

Singapur verlangt nun 7% Mehrwertsteuer für ausländische digitale Dienstleister. Weltweiter Umsatz >$1 Million und digitaler Servicewert (verkauft in Singapur) über $100000 (ca. 66000 Euro).

Uganda weitet 18% Mehrwertsteuer auf ausländische E-Dienstleister aus

Usbekistan führt 15% Mehrwertsteuer auf ausländische E-Dienstleister ein

Tabelle der digitalen Mehrwertsteuersätze

Mehrwertsteuerregistrierungsgrenzen in anderen Ländern

TOP 8: Welche Länder haben die niedrigsten Umsatzsteuersätze?