Belgien MwSt.-Satz 2025

Mehrwertsteuer in Belgien (TVA/BTW). Wie hoch ist der Mehrwertsteuersatz in Belgien? Wie hoch ist der belgische Mehrwertsteuersatz? Wie hoch ist der belgische BTW? Wie hoch ist der belgische Mehrwertsteuersatz? Wie hoch sind die belgischen Mehrwertsteuersätze? Mehrwertsteuer Belgien? Umsatzsteuer Belgien für deutsche Unternehmen? TVA Belgien? Wie erkennen Sie eine belgische Umsatzsteuer-Identifikationsnummer? Umsatzsteuer Belgien? Welche elektronischen Dienstleistungen haben in Belgien eine niedrigere Mehrwertsteuer?

Belgisch USt.-Identifikationsnummer

Das Format einer EU-USt.-Identifikationsnummer: BE0000000000

(MwSt = TVA oder BTW)

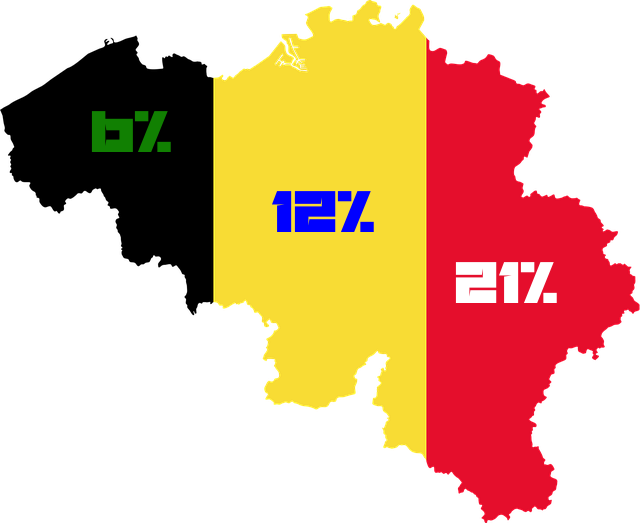

Wie hoch ist der normale MwSt.-Satz in Belgien?

Normaler MwSt.-Satz:

21 %

Wie hoch ist der ermäßigte Mehrwertsteuersatz in Belgien?

12 %:

Öffentlicher Wohnungsbau, Restaurant Mehrwertsteuer (alkoholfrei), Margarine, Energie (Steinkohle, Braunkohle, Koks), Einige Reifen, Schläuche usw., aber nur zur Verwendung in der Landwirtschaft.

6 %:

Für einige „notwendige“ (lebensnotwendige) Produkte und landwirtschaftliche Erzeugnisse wie Milch, Butter, Fisch, Fleisch, Fett und Öle gilt ein ermäßigter Satz. Sozialleistungen, gedruckte Bücher und Zeitschriften, Medikamente, Wasser, Hotel, Renovierung von Gebäuden (>10 Jahre), Ausrüstung für Behinderte, persönliche Transportmittel, Zugang zu kulturellen Veranstaltungen, Kunstwerke, Bestattungsdienste. Seit dem 1. April 2019 gilt in Belgien auch für E-Books ein ermäßigter Mehrwertsteuersatz von 6%.

Mehrwertsteuerfreie Waren und Dienstleistungen: Gebundene Nachrichtenzeitschriften und Tabak aller Produkte. Sowie die anderen mehrwertsteuerfreien Dienstleistungen, die in der gesamten EU ohne Mehrwertsteuer sind: Banken und Versicherungen, Gesundheitswesen, Immobilien, aber auch menschliche Organe.

Nicht abzugsfähige Mehrwertsteuer: Die Mehrwertsteuer auf Hotels, Restaurants und Unterhaltung ist in Belgien nicht abziehbar. Daher können Sie für diese Kosten keine MwSt.-Erstattung beantragen, und Sie können die MwSt. in einem belgischen Unternehmen nicht davon abziehen.

Mehrwertsteuer-Rückforderung

Sie können die Mehrwertsteuer nicht zurückerhalten: Alkohol, Hotel, Catering, Repräsentation (aber Sie können die MwSt. bei Marketingveranstaltungen wieder zurückfordern), Kraftfahrzeuge und damit verbundene Kosten (teilweise).

Mehrwertsteuer für elektronische Dienstleistungen in Belgien

Für diejenigen unter Ihnen, die herunterladbare Dateien, Skins, Apps (digitale Dienstleistungen) verkaufen und darüber nachdenken, welchen Mehrwertsteuersatz sie in Belgien haben, jetzt, wo Sie als Verkäufer diese Mehrwertsteuer für den Kunden in Belgien ab 2015 einziehen und bezahlen sollten, gibt es in Belgien immer 21% für „elektronische Dienstleistungen“.

Mehrwertsteuersätze in anderen EU-Ländern

Grenzwert für den Fernabsatz nach Belgien

Wie hoch ist die Schwelle für den Verkauf nach Belgien? Wenn Sie mit Belgien Geschäfte tätigen und einen Umsatz von mehr als 35.000 € erzielen, müssen Sie sich für die Umsatzsteuer in Belgien registrieren und die Umsatzsteuer in Belgien bezahlen.

Grenzwert für die Anmeldung des Fernabsatzes: 35.000 €

(Beachten Sie aber die neuen Regeln ab dem 1. Juli 2021 (Bestimmungslandprinzip), die bedeuten, dass Sie B2C (Fernverkauf von Waren) mit die Mehrwertsteuer des Landes des Kunden in Rechnung stellen müssen. Ab 2022 sollen alle Waren und Dienstleistungen innerhalb der EU mit der Mehrwertsteuer des Landes des Kunden in Rechnung gestellt werden, so ist es geplant.)

Wie kann man sich in Belgien für die Mehrwertsteuer registrieren lassen?

Treue Unternehmen mit einem Umsatz unter 25000 Euro müssen sich nicht mehrwertsteuerlich registrieren lassen.

Für Unternehmen, die nicht in Belgien ansässig sind, gibt es eine spezielle Einheit, die sich um die MwSt-Registrierung kümmert. Wenn Sie in Belgien wohnen, sollten Sie sich an Ihr örtliches Finanzamt wenden, um ein Unternehmen registrieren zu lassen. Für diejenigen, die nur die MwSt-Registrierung des Unternehmens in Belgien vornehmen möchten:

Central VAT Office for Foreign Taxpayers (BCAE)

Registration Services

Rue des Palais, 48 (6th floor)

B-1030 Brussels

BELGIUM

Lesen Sie hier mehr über die Mehrwertsteuerregistrierung in Belgien

Wie bucht man Einkäufe und Verkäufe nach Belgien?

Hier finden Sie Beispiele für die Buchführung von Geschäften mit Belgien

Wo kann ich die belgische Umsatzsteuer-Identifikationsnummer überprüfen?

Hier können Sie die USt.-Identifikationsnummer für belgische Unternehmen in Belgien überprüfen

Welche Bereiche gehören zum MwSt.-Gebiet der EU?

Wie behandeln Sie die MwSt. bei der Rechnungsstellung nach Belgien?

Deutschland ⇨ Belgien. An ein Unternehmen Rechnung ohne MwSt. (Reverse Charge).

Deutschland ⇨ Belgien. Mit der MwSt. Ihres eigenen Landes (Deutsche Mehrwertsteuer) für Privatpersonen in Belgien bis zu einer Grenze von 35.000 €, darüber mit belgischer Mehrwertsteuer (Waren/physische Produkte). Serviceverkauf/Dienstleistungen werden mit Ihrer eigenen Mehrwertsteuer verkauft (Deutsche MwSt), sofern dies nicht auf belgischem Boden erfolgt. Es gibt keine Mengenbegrenzung. Aber achten Sie auf digitale Dienste unten!

Deutschland nach Belgien. Elektronische Dienstleistungen (herunterladbare Dateien von Ihrer Website) werden mit belgische Mehrwertsteuern. In der Regel 20 % Mehrwertsteuer (Belgien), die Ausnahmen stehen weiter oben in diesem Artikel.

Belgische MwSt-Rechnungen müssen innerhalb von sechs Monaten, nachdem Sie das Produkt oder die Dienstleistung geliefert haben, ausgestellt werden. Diese Rechnungen müssen mindestens zehn Jahre lang elektronisch gespeichert werden.