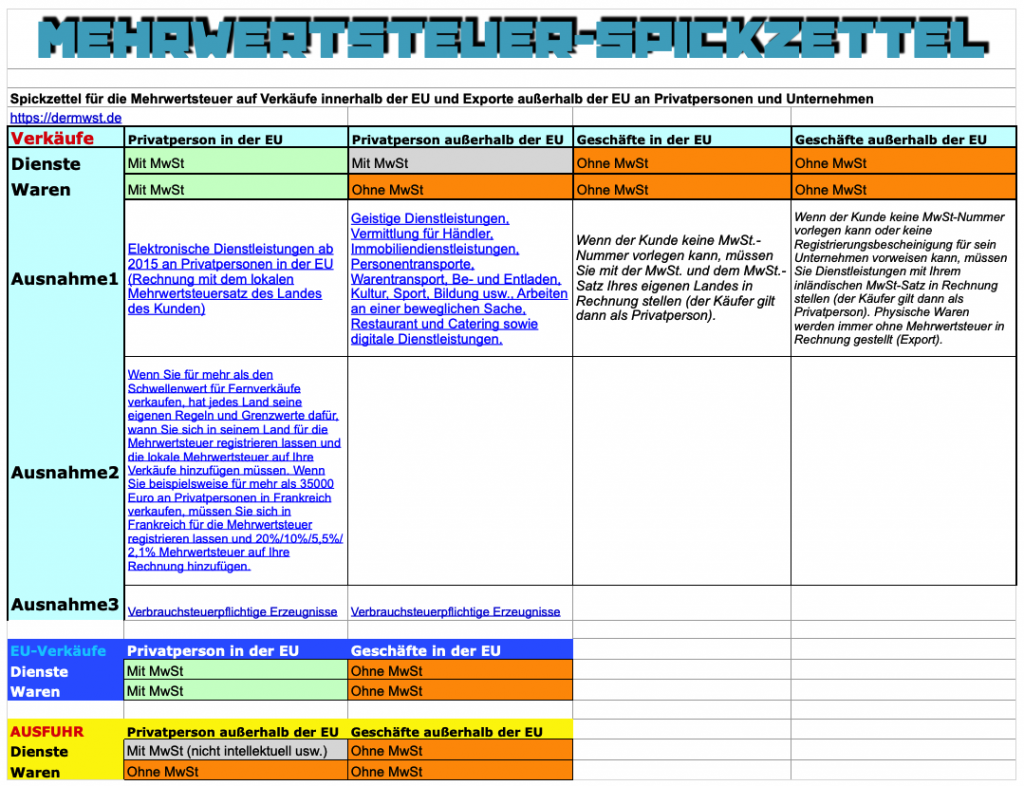

Mehrwertsteuersätze innerhalb der EU. Welche Mehrwertsteuersätze gelten für Dienstleistungen in EU-Ländern? VAT-rates for EU countries in German, Liste der europäischen Mehrwertsteuersätze, welchen Mehrwertsteuersatz sollte ich einer Privatperson in einem anderen EU-Land in Rechnung stellen, wenn ich auf meiner Website verkaufen muss? Woher wissen Sie, welche Mehrwertsteuersätze elektronische Dienstleistungen in Österreich und Dänemark haben?

Mehrwertsteuersätze in allen EU-Regionen

Nachfolgend finden Sie eine Tabelle mit allen aktuellen EU-Mitgliedern und den entsprechenden nationalen Mehrwertsteuern. Sie sehen auch, welche reduzierten Mehrwertsteuersätze in jedem Land verfügbar sind, sowie einen Link zu weiteren Informationen zu dem jeweiligen Land.

Wenn Sie Waren für mehr als 35000 Euro (siehe diese Liste) pro Jahr an Privatpersonen in Frankreich verkaufen, verkaufen Sie über dem Schwellenwert für Fernverkäufe. Dann müssen Sie mit der französischen Mehrwertsteuer und den französischen Mehrwertsteuersätzen abrechnen.

Umsatzsteuer in Österreich. Wie hoch ist die Umsatzsteuer in Österreich? Welche reduzierten Umsatzsteuersätze gibt es in Österreich? Österreichisch Mehrwertsteuersätze 2022? Wo liegt der Schwellwert bei im Fernabsatz an österreichische Privatkunden? Welche Waren und Dienstleistungen haben niedrigere Mehrwertsteuer in Österreich? Mehrwertsteuer in Österreich?

2020: Senkt die Mehrwertsteuer für E-Books ab 2020 auf 10%.

Deutschland ist gemäß the Observatory of Economic Complexity toolder wichtigste Handelspartner Österreichs. Das wichtigste Exportziel für Produkte und Dienstleistungen aus Österreich ist Deutschland (39,9 Mrd. USD) und der erste Importursprung ist auch Deutschland (68,1 Mrd. USD). Da die EU auf das Bestimmungslandprinzip für die Mehrwertsteuer verlagert, was bedeutet, dass der Verkäufer mit der Mehrwertsteuer und dem Mehrwertsteuersatz des Kundenlandes rechnen sollte, für dieses Thema wird das Interesse an österreichische Mehrwertsteuersätzen steigen. Dies verdient die Erstellung dieser Seite in deutscher Sprache über das österreichische Mehrwertsteuersystem.

Österreich wird vom 1. Januar 2024 bis zum 31. Dezember 2025 einen befristeten Mehrwertsteuer-Nullsatz (0%) für Photovoltaikanlagen einführen.

Der normalen Mehrwertsteuer in Österreich

Der häufigste Umsatzsteuersatz: 20 %

Was sind die reduzierten Umsatzsteuersätze in Österreich?

Reduzierte Umsatzsteuersätze:

(19 %) | 13 % | 10 %

Dieser kann aber für Dich interessant sein, der Du eine Rückerstattung der Umsatzsteuer aus Dienstreisen nach Österreich anstrebst. Beantragst Du die Rückerstattung der Mehrwertsteuer von Ausgaben in Österreich (VAT Refund), so kann es hilfreich sein zu wissen, dass man keine Rückerstattung der Umsatzsteuer aus Ausgaben für Mietwagen und Benzin bekommt, dafür aber vollständige Rückerstattung der Mehrwertsteuer für Telefon, Hotel, Taxi und Gruppenreisen, die alle 10 % haben, beantragen kann.

Man kann die Rückerstattung bis zu vier Jahre rückwirkend ausgehend vom aktuellen Quartal beantragen. Es kann sich also lohnen alte Buchführungsordner durchzuforsten, solltest Du häufiger nach Österreich reisen. Eine Rückerstattung der Umsatzsteuer aus vergnügungsbezogenen Ausgaben gibt es nicht soweit Sie nicht irgendeinem Marketingveranstaltung zuzuordnen sind.

Die Güter und Dienstleistungen, die dem niedrigeren Umsatzsteuersatz von 10 % unterliegen sind den reduzierten Umsatzsteuersätzen in anderen Ländern ähnlich: Essen, Restaurant exklusive gewisser Getränke, Tiere, Kulturpflanzen und Blumen, Personenverkehr, Hotel, kulturelle Aktivitäten, bestimmte medizinische Versorgung, Medizin und Heilmittel.

Österreich hat die Umsatzsteuer 2016 geändert:

Die Umsatzsteuer für folgende Waren wurde von 10 auf 13 % erhöht: Hotel, gedruckte Bücher, Zeitungen, Miete, nationaler Flugverkehr und Eintritte zu Veranstaltungen.

Am 1. November 2018 wurde die Umsatzsteuer für Hotel auf 10 % gesenkt.

Essen und Medizin haben immer noch den Umsatzsteuersatz von 10 %.

Mehrwertsteuer – Österreich Jungholz und Mittelberg

Der Umsatzsteuersatz von 19 % ist eine spezielle Ausnahme für Güter die geografischen Gebiete von Jungholz und Mittelberg geliefert werden. Mittelberg liegt in einem Tal, dass nur über Deutschland erreicht werden kann. Das Gebiet hat sowohl deutsche als auch österreichische Postleitzahlen, genau wie Jungholz, dass auch nur von Deutschland aus erreicht werden kann, da es von deutschem Grund umgeben ist. Das Gebiet hat nur 5.000 Einwohner, sodass es keinen nennenswerten Handel in diese Gebiete gibt.

Es gibt keine Rückerstattung für folgende Ausgaben: Personenfahrzeuge und verwandte Kosten inkl. Mietwagen und Repräsentation (Mahlzeiten kann man geltend machen, wenn der Grund und Teilnehmer angegeben sind).

MOSS regelt österreichische Privatkunden

Normaler Mehrwertsteuersatz für digitale Dienstleistungen für Privatpersonen in Österreich = 20%

Ausnahmen für elektronische Dienste in Österreich:

Wo liegt der Grenzwert für Verkäufe nach Österreich? Werden Waren im Wert von mehr als 35.000 € verkauft, so muss man eine Umsatzsteueranmeldung vornehmen und Umsatzsteuer nach Österreich abführen.

Schwellwert für die Anmeldung bei Fernabsatz:€ 35.000

(Beachten Sie aber die neuen Regeln ab dem 1. Juli 2021 (Bestimmungslandprinzip), die bedeuten, dass Sie B2C (Fernverkauf von Waren) mit die Mehrwertsteuer des Landes des Kunden in Rechnung stellen müssen. Ab 2022 sollen alle Waren und Dienstleistungen innerhalb der EU mit der Mehrwertsteuer des Landes des Kunden in Rechnung gestellt werden, so ist es geplant.)

Wie macht man eine Umsatzsteueranmeldung in Österreich?

Macht man eine Umsatzsteueranmeldung in Österreich, so ist es von Vorteil Deutsch zu können, sonst kann es schwierig werden, sich durch die Papierarbeit durchzuarbeiten. Hier kannst Du Dich für die Umsatzsteuer anmelden. Anmeldung für die Umsatzsteuer in Österreich.

§ 10. (1) Die Steuer beträgt für jeden steuerpflichtigen Umsatz 20% der Bemessungsgrundlage (§§ 4 und 5). (2) Die Steuer ermäßigt sich auf 10% für

a) die Lieferungen und die Einfuhr der in der Anlage 1 aufgezählten Gegenstände; b) die Abgabe von in der Anlage 1 genannten Speisen und Getränken im Rahmen einer sonstigen Leistung (Restaurationsumsätze); (Anm.: lit. c aufgehoben durch BGBl. I Nr. 12/2018) 2. die Vermietung von in der Anlage 1 Z 33 aufgezählten Gegenständen;

a) die Vermietung (Nutzungsüberlassung) von Grundstücken für Wohnzwecke, ausgenommen eine als Nebenleistung erbrachte Lieferung von Wärme; b) die Leistungen von Personenvereinigungen zur Erhaltung, Verwaltung oder zum Betrieb der in ihrem gemeinsamen Eigentum stehenden Teile und Anlagen einer Liegenschaft, an der Wohnungseigentum besteht und die Wohnzwecken dienen, ausgenommen eine als Nebenleistung erbrachte Lieferung von Wärme; c) die Beherbergung in eingerichteten Wohn- und Schlafräumen und die regelmäßig damit verbundenen Nebenleistungen (einschließlich Beheizung), wobei als Nebenleistung auch die Verabreichung eines ortsüblichen Frühstücks anzusehen ist, wenn der Preis hiefür im Beherbergungsentgelt enthalten ist; d) die Vermietung (Nutzungsüberlassung) von Grundstücken für Campingzwecke und die regelmäßig damit verbundenen Nebenleistungen, soweit hiefür ein einheitliches Benützungsentgelt entrichtet wird; 4. die Leistungen der Körperschaften, Personenvereinigungen und Vermögensmassen, die gemeinnützigen, mildtätigen oder kirchlichen Zwecken dienen (§§ 34 bis 47 der Bundesabgabenordnung), soweit diese Leistungen nicht unter § 6 Abs. 1 fallen, sowie die von Bauvereinigungen, die nach dem Wohnungsgemeinnützigkeitsgesetz als gemeinnützig anerkannt sind, im Rahmen ihrer Tätigkeiten nach § 7 Abs. 1 bis 3 des Wohnungsgemeinnützigkeitsgesetzes erbrachten Leistungen. Dies gilt nicht für Leistungen, die im Rahmen eines land- und forstwirtschaftlichen Betriebes, eines Gewerbebetriebes oder eines wirtschaftlichen Geschäftsbetriebes im Sinne des § 45 Abs. 3 der Bundesabgabenordnung ausgeführt werden, für die steuerpflichtige Lieferung von Gebäuden oder Gebäudeteilen, für die Vermietung (Nutzungsüberlassung) von Räumlichkeiten oder Plätzen für das Abstellen von Fahrzeugen aller Art, für eine als Nebenleistung erbrachte Lieferung von Wärme sowie die steuerpflichtige Lieferung der nachfolgend aufgezählten Gegenstände: a) Feste mineralische Brennstoffe, ausgenommen Retortenkohle (Positionen 2701 und 2702 sowie aus Unterpositionen 2703 00 00 und 2704 00 der Kombinierten Nomenklatur); b) Leuchtöl (Unterposition 2710 19 25 der Kombinierten Nomenklatur), Heizöle (aus Unterpositionen 2710 19 und 2710 20 der Kombinierten Nomenklatur) und Gasöle (aus Unterposition 2710 19, außer Unterpositionen 2710 19 31 und 2710 19 35 und aus Unterposition 2710 20 der Kombinierten Nomenklatur); c) Gase und elektrischer Strom (Unterposition 2705 00 00, Position 2711 und Unterposition 2716 00 00 der Kombinierten Nomenklatur); d) Wärme; 5. die Leistungen der Rundfunkunternehmen, soweit hiefür Rundfunk- und Fernsehrundfunkentgelte entrichtet werden, sowie die sonstigen Leistungen von Kabelfernsehunternehmen, soweit sie in der zeitgleichen, vollständigen und unveränderten Verbreitung von in- und ausländischen Rundfunk- und Fernsehrundfunksendungen, die der Allgemeinheit mit Hilfe von Leitungen gegen ein fortlaufend zu entrichtendes Entgelt wahrnehmbar gemacht werden, bestehen; 6. die Beförderung von Personen mit Verkehrsmitteln aller Art, soweit nicht § 6 Abs. 1 Z 3 oder § 10 Abs. 3 Z 9 anzuwenden ist. Das Gleiche gilt sinngemäß für die Einräumung oder Übertragung des Rechtes auf Inanspruchnahme von Leistungen, die in einer Personenbeförderung bestehen; 7. die mit dem Betrieb von Unternehmen zur Müllbeseitigung und zur Abfuhr von Spülwasser und Abfällen regelmäßig verbundenen sonstigen Leistungen; 8. die Umsätze der Kranken- und Pflegeanstalten, der Alters-, Blinden- und Siechenheime sowie jener Anstalten, die eine Bewilligung als Kuranstalt oder Kureinrichtung nach den jeweils geltenden Rechtsvorschriften über natürliche Heilvorkommen und Kurorte besitzen, soweit es sich um Leistungen handelt, die unmittelbar mit der Kranken- oder Kurbehandlung oder unmittelbar mit der Betreuung der Pfleglinge im Zusammenhang stehen, und sofern die Umsätze nicht unter § 6 Abs. 1 Z 18 oder 25 fallen; 9. elektronische Publikationen im Sinne der Anlage 1 Z 33 sowie Teile davon, die nicht vollständig oder im Wesentlichen aus Video- oder Musikinhalten bestehen bzw. Werbezwecken dienen. Z 2 gilt sinngemäß; 10. Reparaturdienstleistungen (einschließlich Ausbesserung und Änderung) betreffend Fahrräder, Schuhe, Lederwaren, Kleidung oder Haushaltswäsche. (3) Ist der Steuersatz nach Abs. 2 nicht anzuwenden, ermäßigt sich die Steuer auf 13% für

a) die Lieferungen und die Einfuhr der in der Anlage 2 Z 1 bis Z 9 genannten Gegenstände; b) die Einfuhr der in der Anlage 2 Z 10 bis 13 aufgezählten Gegenstände; c) die Lieferungen der in der Anlage 2 Z 10 aufgezählten Gegenstände, wenn diese Lieferungen – vom Urheber oder dessen Rechtsnachfolger bewirkt werden oder – von einem Unternehmer bewirkt werden, der kein Wiederverkäufer ist, wenn dieser den Gegenstand entweder selbst eingeführt hat, ihn vom Urheber oder dessen Rechtsnachfolger erworben hat oder er für den Erwerb zum vollen Vorsteuerabzug berechtigt war;

a) die Aufzucht, das Mästen und Halten von Tieren, die in der Anlage 2 Z 1 genannt sind, sowie die Anzucht von Pflanzen; b) die Leistungen, die unmittelbar der Vatertierhaltung, der Förderung der Tierzucht oder der künstlichen Tierbesamung von Tieren dienen, die in der Anlage 2 Z 1 genannt sind; (Anm.: Z 3 aufgehoben durch Z 1d, BGBl. I Nr. 12/2018) 4. die Umsätze aus der Tätigkeit als Künstler; 5. die unmittelbar mit dem Betrieb von Schwimmbädern verbundenen Umsätze und die Thermalbehandlung; 6. folgende Leistungen, sofern sie nicht unter § 6 Abs. 1 Z 24 oder 25 fallen: a) die Leistungen, die regelmäßig mit dem Betrieb eines Theaters verbunden sind. Das Gleiche gilt sinngemäß für Veranstaltungen von Theateraufführungen durch andere Unternehmer; b) die Musik- und Gesangsaufführungen durch Einzelpersonen oder durch Personenzusammenschlüsse, insbesondere durch Orchester, Musikensembles und Chöre. Das Gleiche gilt sinngemäß für Veranstaltungen derartiger Musik- und Gesangsaufführungen durch andere Unternehmer; c) die Leistungen, die regelmäßig mit dem Betrieb eines Museums, eines botanischen oder eines zoologischen Gartens sowie eines Naturparks verbunden sind; 7. die Filmvorführungen; 8. die Zirkusvorführungen sowie die Leistungen aus der Tätigkeit als Schausteller; 9. die Beförderung von Personen mit Luftverkehrsfahrzeugen, soweit nicht § 6 Abs. 1 Z 3 anzuwenden ist. Das Gleiche gilt sinngemäß für die Einräumung oder Übertragung des Rechtes auf Inanspruchnahme von Leistungen, die in einer Personenbeförderung bestehen; 10. folgende Leistungen, sofern sie nicht unter § 6 Abs. 1 Z 23 oder 25 fallen: die Leistungen der Jugend-, Erziehungs-, Ausbildungs-, Fortbildungs- und Erholungsheime an Personen, die das 27. Lebensjahr nicht vollendet haben, soweit diese Leistungen in deren Betreuung, Beherbergung, Verköstigung und den hiebei üblichen Nebenleistungen bestehen; 11. die Lieferungen von Wein aus frischen Weintrauben aus den Unterpositionen 2204 21, 2204 22 und 2204 29 der Kombinierten Nomenklatur und von anderen gegorenen Getränken aus der Position 2206 der Kombinierten Nomenklatur, die innerhalb eines landwirtschaftlichen Betriebes im Inland erzeugt wurden, soweit der Erzeuger die Getränke im Rahmen seines landwirtschaftlichen Betriebes liefert. Dies gilt nicht für die Lieferungen von Getränken, die aus erworbenen Stoffen (zB Trauben, Maische, Most, Sturm) erzeugt wurden oder innerhalb der Betriebsräume, einschließlich der Gastgärten, ausgeschenkt werden (Buschenschank). Im Falle der Übergabe eines landwirtschaftlichen Betriebes im Ganzen an den Ehegatten oder an den eingetragenen Partner, sowie an Abkömmlinge, Stiefkinder, Wahlkinder oder deren Ehegatten, eingetragenen Partner oder Abkömmlinge gilt auch der Betriebsübernehmer als Erzeuger der im Rahmen der Betriebsübertragung übernommenen Getränke, soweit die Steuerermäßigung auch auf die Lieferung dieser Getränke durch den Betriebsübergeber anwendbar gewesen wäre; 12. die Eintrittsberechtigungen für sportliche Veranstaltungen. (4) Die Steuer ermäßigt sich auf 19% für die in den Gebieten Jungholz und Mittelberg bewirkten Umsätze im Sinne des § 1 Abs. 1 Z 1 und 2 durch Unternehmer, die einen Wohnsitz (Sitz), gewöhnlichen Aufenthalt oder eine Betriebsstätte in diesen Gebieten haben. Dies gilt nicht für die Lieferung und die Vermietung von Kraftfahrzeugen an Leistungsempfänger, die ihren Wohnsitz oder Sitz im Inland, ausgenommen in den Gebieten Jungholz und Mittelberg, haben, und für Umsätze an die Betriebsstätte eines Unternehmers im Inland, ausgenommen in den Gebieten Jungholz und Mittelberg. Die Regelung gilt nicht für Umsätze, auf welche die Bestimmungen des Abs. 2 und 3 anzuwenden sind.

Wie bucht man Einkäufe und Verkäufe nach Österreich?

B2C: Deutschland ⇨ Österreich. Mit der MwSt. Ihres eigenen Landes (Deutsche Mehrwertsteuer) für Privatpersonen in Österreich bis zu einer Grenze von 35.000 €, darüber mit österreichische Umsatzsteuer (Waren/physische Produkte). Serviceverkauf/Dienstleistungen werden mit Ihrer eigenen Mehrwertsteuer verkauft (Deutsche MwSt), sofern dies nicht auf österreichische Boden erfolgt. Es gibt keine Mengenbegrenzung. Aber achten Sie auf digitale Dienste unten!

B2Cd: Deutschland nach Österreich.Elektronische Dienstleistungen (herunter ladbare Dateien von Ihrer Website) werden mit österreichische MwSt. verkauft. In der Regel 20 %, die Ausnahmen stehen weiter oben in diesem Artikel.

Artikel Schlüsselwörtern:Österreichisch Mehrwertsteuersätze, Mehrwertsteuersatz Österreich, österreichisch Umsatzsteuer, Mehrwertsteuer in Österreich und Österreich Mehrwertsteuersatz auf elektronische Dienstleistungen.

Mehrwertsteuer in Frankreich (TVA). Wie hoch ist der MwSt.-Satz in Frankreich? Wie hoch ist der französische MwSt.-Satz? Frankreich umsatzsteuersätze?Mehrwertsteuer in Frankreich? Wie sind die französischen Mehrwertsteuersätze? Mehrwertsteuer frankreich?Umsatzsteuer Frankreich für deutsche unternehmen? TVA Frankreich?Wie erkennen Sie eine französische USt.-Identifikationsnummer? Umsatzsteuer in Frankreich? Welche elektronischen Dienstleistungen haben in Frankreich eine niedrigere Mehrwertsteuer?

Das Format einer EU-USt.-Identifikationsnummer:FRXX000000000

(MwSt = TVA)

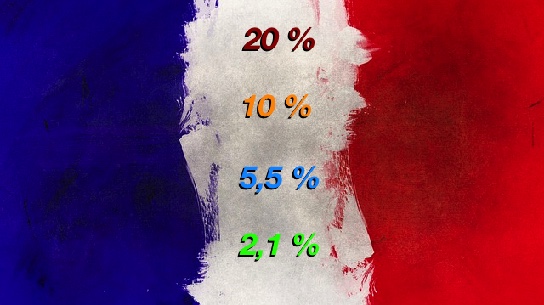

Wie hoch ist der normale MwSt.-Satz in Frankreich?

Normaler MwSt.-Satz:

20 %

Wie hoch ist der ermäßigte Mehrwertsteuersatz in Frankreich?

Überblick das Umsatzsteuer in Frankreich (Flagge)

Ermäßigte MwSt.-Sätze (TVA):

2,1 %:

Zeitungen und ihre elektronischen Zeitungen und Online-Inhalte, einige Arzneimittelsorten (in erster Linie gemäß Artikel L. 5121-8 mit verschreibungspflichtigen Medikamenten subventioniert, einige davon sind völlig ausgenommen), TV-Gebühren, einige Vieharten, die zur Lebensmittelproduktion bestimmt sind und einige Aufführungen (Theater– und Zirkusaufführungen mit eigenem Drehbuch, die auch regelmäßige Leistungen einer Musikgruppe in Anspruch nehmen, nur 2,1 % für die ersten 140 Aufführungen).

5,5 %:

Bücher (Gewalt, Pornografie und zu viel Werbung haben 20 %), E-Books / Hörbücher, vom Künstler selbst verkaufte Kunstwerke, Armen-Unterkünfte (Sozialwohnungen können auch 10 % und 20 % bekommen), Gas und Strom (5,5%: Stromversorgung <36 kVA / Abonnement, 20%: Stromverbrauch), Renovierungen in Privathäusern (die keine 10 % haben). Eintrittskarten für Sportveranstaltungen, Kino, Zirkus, Theater, Wasserversorgung, Hygieneartikel für Frauen, Geräte für Behinderte und die meisten *Lebensmittel und Getränke.

10 %:

Tourismus, Hotels, Restaurants, Heimservice (manchmal sogar 5,5 %), Brennholz, Personenverkehr, Vergnügungsparks (einige haben wegen Kulturmangels 20 %), Museen, Sehenswürdigkeiten, Pay-TV, einige Wohnhaus-Renovierungen, Bau von Sozialwohnungen (für arme Menschen), landwirtschaftliche Erzeugnisse (nicht für den Menschen), Land– und Forstwirtschaft, Tierfutter, Campingplätze und Zierpflanzen.

* Schokolade (außer schwarze und normale Milchschokolade, Pralinen, Kakaobohnen und Kakaobutter), Süßigkeiten, Kaviar, Margarine und pflanzliche Fette und Alkoholgehalt bis zu 20 %.

Sie erhalten keine MwSt. (TVA) zurück auf: Hotels (nicht für Angestellte und Manager, aber für externe Personen), Taxi, Autovermietung, Benzin (aber 80 % der MwSt. auf Diesel), Flugtickets und Zugtickets.

Mehrwertsteuer auf elektronische Dienstleistungen in Frankreich

Für die meisten elektronischen Dienstleistungen beträgt die MwSt. in Frankreich 20 %, d. h. der übliche MwSt.-Satz, WENN es sich nicht um ein E-Book (5,5 %) oder eine E-Zeitung (2,1 %) handelt. Was ist der Unterschied zwischen einem digitalen Magazin und einem digitalen Buch und einer digitalen Publikation? Glückwunsch! Rufen Sie beim französischen Finanzamt an und fragen Sie (Sie müssen jedoch zuerst Französisch lernen). Die Steuerbehörde kann Ihnen nicht helfen, wenn Sie sich auf Frankreich beziehen.

Verkaufen Sie ein digitales Hörbuch an französische Kunden?

Wo haben wir eine Grauzone? Ist es Musik, Sound oder eine Zeitschrift oder ein E-Book?

Das ist das Problem des neuen MOSS-Systems, bei dem ausländische Unternehmer das französische MwSt.-System (einschließlich aller anderen 28 MwSt.-Systeme) recherchieren und verstehen müssen. ZUSÄTZLICH müssen Sie die von Ihnen gesendeten Rechnungen entsprechend den spezifischen Rechnungsanforderungen der Empfängerländer gestalten (dies kann sich jedoch am 1. Januar 2019 ändern), doch das funktioniert in der Praxis natürlich nicht, und Kleinunternehmer in der EU sind dieser Bürokratie gegenüber zunehmend feindlich gesinnt.

Erstens entschied die EU, dass Frankreich und andere den MwSt.-Satz für E-Books auf das Standardniveau (normaler Satz) erhöhen müssen. Trotzdem hat die EU im Oktober 2018 eine 180-Grad-Wende vollzogen und erlaubt nun rege, die MwSt. auf E-Books zu senken.

Wie hoch ist die Schwelle für den Verkauf nach Frankreich? Wenn Sie mit Frankreich Geschäfte tätigen und einen Umsatz von mehr als 35.000 € erzielen, müssen Sie sich für die Umsatzsteuer in Frankreich registrieren und die Umsatzsteuer in Frankreich bezahlen.

Grenzwert für die Anmeldung des Fernabsatzes:35.000 € (war vor 2016 mit 100.000 € deutlich höher)

(Beachten Sie aber die neuen Regeln ab dem 1. Juli 2021 (Bestimmungslandprinzip), die bedeuten, dass Sie B2C (Fernverkauf von Waren) mit die Mehrwertsteuer des Landes des Kunden in Rechnung stellen müssen. Ab 2022 sollen alle Waren und Dienstleistungen innerhalb der EU mit der Mehrwertsteuer des Landes des Kunden in Rechnung gestellt werden, so ist es geplant.)

Wie melden Sie sich für die Umsatzsteuer in Frankreich an?

Wenn Sie ein in Frankreich registriertes Unternehmen haben, werden Sie unter einem Umsatz von 32.600 € von der Umsatzsteueranmeldung befreit.

Es gibt einige Ausnahmen für die Mehrwertsteuer in Frankreich, die man wissen sollte. Die französischen Übersee-DepartementsFranzösisch-Guayana, Guadeloupe, Martinique und Réunion sind nicht im MwSt.-Gebiet der EU. Verkäufe in diese Gebiete gelten als Exporte außerhalb der EU.

Monaco ist kein Mitglied der EU, aber unter Frankreich im MwSt.-Gebiet der EU mit inbegriffen. Verkäufe an Monaco sollten daher verbucht und als Verkäufe an Frankreich ausgewiesen werden. Dies gilt auch für Einkäufe aus Monaco, die als aus Frankreich bezogen gelten.

Korsika ist ein Teil Frankreichs und gehört zum MwSt.-Gebiet der EU, hat jedoch eigene MwSt.-Sätze:

20 % / 13 % / 10 % / 2,1 % / 0,9 %.

Der normale Satz beträgt 20 %, genau wie auf dem französischen Festland.

0,9 %: Bestimmte Theateraufführungen und Zirkus, Verkauf von frischem Fleisch an Personen, die keine Steuern zahlen müssen.

2,1 %: Waren, die 5,5 % in Frankreich haben, haben auf Korsika (oft) 2,1 %. Gilt auch für einige Dienstleistungen.

10 %: Einige Bauarbeiten an Festkonstruktionen, Landmaschinen, Verkauf am Verkaufsort, Lieferung von Niederspannungsstrom (< 36 kVA).

13 %:Benzin.

Wie bucht man Einkäufe und Verkäufe nach Frankreich?

Wie behandeln Sie die MwSt. bei der Rechnungsstellung nach Frankreich?

Deutschland ⇨ Frankreich. An ein Unternehmen Rechnung ohne MwSt. (Reverse Charge).

Deutschland ⇨ Frankreich. Mit der MwSt. Ihres eigenen Landes (Deutsche Mehrwertsteuer) für Privatpersonen in Frankreich bis zu einer Grenze von 35.000 €, darüber mit französischer Mehrwertsteuer (Waren/physische Produkte). Serviceverkauf/Dienstleistungen werden mit Ihrer eigenen Mehrwertsteuer verkauft (Deutsche MwSt), sofern dies nicht auf französischer Boden erfolgt. Es gibt keine Mengenbegrenzung. Aber achten Sie auf digitale Dienste unten!

Deutschland nach Frankreich.Elektronische Dienstleistungen (herunterladbare Dateien von Ihrer Website) werden mit französischer Mehrwertsteuern. In der Regel 20 % Mehrwertsteuer (Frankreich), die Ausnahmen stehen weiter oben in diesem Artikel. Frankreich hat mehr Ausnahmen für digitale Dienstleistungen als andere EU-Länder.