In diesem Beispiel zeigen wir die häufigste und einfachste Form des Dienstleistungsverkaufs. Ein Inlandsverkauf einer Dienstleistung an einen Kunden in Deutschland. Diese Art von Verkauf wird normalerweise auf einem Konto im Bereich 8400-8448/4400-4448 verbucht. Dies kann jedoch von Buchhaltungsprogramm zu Buchhaltungsprogramm und von Kontenplan zu Kontenplan leicht variieren. Viele Menschen legen auch separate Konten für ihre Hauptdienstleistungen an, z. B. 4430 für das Schreiben von Artikeln oder vielleicht 4440, wenn Sie Bilder oder Ähnliches verkaufen. In jedem Fall ist dies ein typisches Konto für den Verkauf einer Dienstleistung innerhalb Deutschlands:

Die Mehrwertsteuer in Estland (km). Wie hoch ist der Mehrwertsteuersatz in Estland? Wo sind die Informationen über die estnische Mehrwertsteuer? Wie hoch ist die Mehrwertsteuer heute? Wie hoch sind die estnischen Mehrwertsteuersätze? Wie hoch ist der estnische Schwellenwert für Fernverkäufe? Wie hoch ist die Mehrwertsteuer in Estland?

Estnische USt.-Identifikationsnummer

Format für EU-Mehrwertsteuer-Nummer:EE000000000

Was ist der Standard-Mehrwertsteuersatz in Estland?

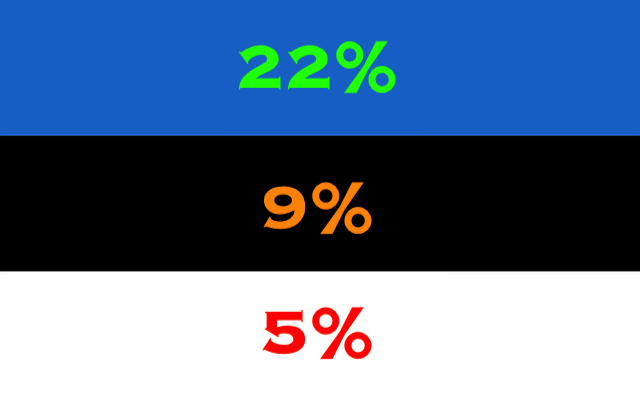

Normaler Mehrwertsteuersatz: 22%

Worauf gibt es reduzierte Mehrwertsteuersätze in Estland?

Ab dem 1. August 2022 beträgt der Mehrwertsteuersatz für Presseveröffentlichungen, die sowohl auf einem physischen Datenträger als auch elektronisch veröffentlicht werden, 5%.

Mehrwertsteuerfreie Gebiete: Die Grundlagen in der EU, d.h. das Bankwesen, Versicherungs-, Immobilien-, Post– und Gesundheitsdienstleistungen.

Sie können keine Mehrwertsteuerrückerstattung für: Verpflegung und Repräsentation (begrenzt), Kraftfahrzeuge und damit verbundene Kosten (begrenzte Rückerstattung von 50%), Hotelreinigungskosten (ohne Rückerstattung der Mehrwertsteuer für diesen Teil). Die gleichen Regeln für die Rückerstattung der gezahlten Mehrwertsteuer gelten sowohl für ausländische Unternehmen als auch für inländische estnische Unternehmen.

Elektronische Dienstleistungen in Estland

Wenn Sie als EU-Unternehmen digitale Dienstleistungen (z.B. eine mobile Anwendung) an eine Privatperson in Estland verkaufen, muss Ihr Unternehmen in Estland mit 22% Mehrwertsteuer in Rechnung gestellt werden. Gemäß dem EU-Anhang, der 2015 in Kraft getreten ist, müssen Sie beim Verkauf von elektronischen Dienstleistungen an Privatpersonen immer die estnische Mehrwertsteuer auf den Preis aufschlagen. Bitte beachten Sie, dass E-Books in Estland seit Mai 2020 einen Anteil von 9% haben.

Estnischer Schwellenwert für Fernverkäufe

Wie hoch ist die Verkaufsschwelle für Estland? Wenn Sie Produkte für mehr als 35.000 EUR verkaufen, müssen Sie Ihr Unternehmen in Estland registrieren lassen und die Mehrwertsteuer an die estnische Steuerbehörde (Estonian tax and customs board/Pay And Tolliamet) melden. Wenn Sie Produkte für weniger als 35.000 EUR verkaufen, müssen Sie stattdessen mit deutscher Mehrwertsteuer verkaufen, da der Umsatz des Produkts als in Deutschland erzielt gilt. Daher sollten Sie Verkäufe unter dem Schwellenwert als normale inländische Umsatzsteuer melden.

Wenn Sie an ein Unternehmen verkaufen, stellen Sie unabhängig von Betrag und Umsatz eine Rechnung ohne Mehrwertsteuer aus (Umkehrung der Steuerschuldnerschaft), aber die MwSt.-Nummer des Kunden muss auf der Rechnung vermerkt sein, andernfalls wird der Verkauf als Verkauf an eine Privatperson gezählt. In diesem Fall müssen Sie die deutsche oder estnische MwSt. hinzufügen, je nach dem Umsatz Ihres Unternehmens in Estland während des Jahres.

Registrierungsgrenze für Fernverkäufe: €35.000

(Beachten Sie aber die neuen Regeln ab dem 1. Juli 2021 (Bestimmungslandprinzip), die bedeuten, dass Sie B2C (Fernverkauf von Waren) mit die Mehrwertsteuer des Landes des Kunden in Rechnung stellen müssen. Ab 2022 sollen alle Waren und Dienstleistungen innerhalb der EU mit der Mehrwertsteuer des Landes des Kunden in Rechnung gestellt werden, so ist es geplant.)

Wie kann ich mich in Estland für die Mehrwertsteuer registrieren lassen?

Wenn Sie in Estland weniger als 40.000 Euro pro Jahr verkaufen, müssen Sie sich nicht für die Mehrwertsteuer registrieren lassen. Dies gilt, wenn Sie ein in Estland registriertes Unternehmen haben. Sie können sich jedoch freiwillig registrieren lassen, auch wenn Sie unterhalb des Schwellenwerts verkaufen. Wenn Sie jedoch mehr als 40.000 Euro/Jahr verkaufen (Umsatz ist), müssen Sie Ihr estnisches Unternehmen in Estland mehrwertsteuerlich registrieren lassen.

Wenn Sie die Mehrwertsteuer Ihres Unternehmens in Estland registrieren lassen, müssen Sie entweder Estnisch, Englisch oder Russisch sprechen. Registrieren Sie sich für die estnische Mehrwertsteuer hier:

Bitte beachten Sie, dass Sie den Antrag persönlich einreichen müssen, Sie können ihn nicht per E-Mail oder Post senden. Sie können dies jedoch mit einem bevollmächtigten Vertreter vor Ort, z.B. einer örtlichen Anwaltskanzlei, tun, dessen Vertreter persönlich zum Finanzamt geht und das Formular dort hinterlässt…

B2B: Deutschland ⇨ Estland. An ein Unternehmen Rechnung ohne MwSt. (Reverse Charge).

B2C: Deutschland ⇨ Estland. Mit der MwSt. Ihres eigenen Landes (Deutsche Mehrwertsteuer) für Privatpersonen in Estland bis zu einer Grenze von 35.000 €, darüber mit estnischem MwSt (Waren/physische Produkte). Serviceverkauf/Dienstleistungen werden mit Ihrer eigenen Mehrwertsteuer verkauft (Deutsche MwSt), sofern dies nicht auf estnischem Boden erfolgt. Es gibt keine Mengenbegrenzung. Aber achten Sie auf digitale Dienste unten!

B2Cd: Deutschland nach Estland. Elektronische Dienstleistungen (herunterladbare Dateien von Ihrer Website) werden mit estnischer MwSt. verkauft. Allzeit 22% außer für E-Books (9%).

Mehrwertsteuer in Finnland.Wie ist das Mehrwertsteuer-Verhältnis in Finnland? Wo sind die Informationen über die finnische Mehrwertsteuer? Wie hoch ist die Mehrwertsteuer heute? Wie hoch sind die finnischen Mehrwertsteuersätze? Wo ist die finnische Mehrwertsteuer? Gehört Grasland zum finnischen Mehrwertsteuergebiet? Wie hoch ist die finnische Mehrwertsteuer auf elektronische Dienstleistungen? Was ist der finnische Schwellenwert für Fernverkäufe? Wie hoch ist die Mehrwertsteuer in Finnland?

Das finnische Mehrwertsteuer-System ist im Grunde ein Klon des schwedischen Systems, jedoch mit leicht unterschiedlichen Steuersätzen. Es hält sich auch an das EU-Mehrwertsteuer-System, was es in vielerlei Hinsicht dem deutschen Mehrwertsteuer-System sehr ähnlich macht. Es gibt jedoch erhebliche Unterschiede.

Finnland verwendet den Euro genau wie Deutschland, eine Ausnahme von den anderen nordischen Ländern, die ihre eigenen nationalen Währungen verwenden.

Was ist der Standard-Mehrwertsteuersatz in Finnland?

Finnland Mehrwertsteuersätze

Änderungen der Mehrwertsteuer im Jahr 2024

(die in der zweiten Hälfte des Jahres 2024 auf 25,5% erhöht werden soll, wenn auch die Steuer auf Schokolade und Zucker auf 25,5 % angehoben wird, mit einer zusätzlichen Steuer auf Erfrischungsgetränke).

(Der Mehrwertsteuersatz von 10 % sollte für alle Waren und Dienstleistungen außer Zeitungen und Zeitschriften auf 14 % erhöht werden. Die Erhöhung des Mehrwertsteuersatzes wird nun frühestens 2025 in Kraft treten, aber eine endgültige Entscheidung ist noch nicht gefallen)

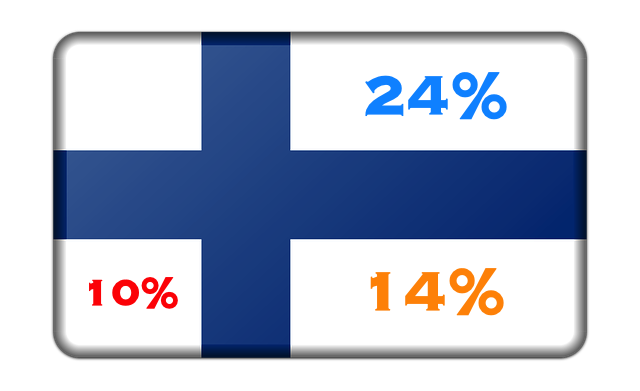

Normaler Mehrwertsteuersatz: 24%

Elektronische Dienstleistungen:

24 Prozent

(keine Digitale Bücher und Zeitungen mit physischem Gegenstück = 10%)

Welches sind die ermässigten Mehrwertsteuersätze in Finnland?

Reduzierter Mehrwertsteuersatz: 14%, 10%

14% MwSt.:Lebensmittel, Lebensmittel in Restaurants (alkoholfrei), Tierfutter, Trinkwasser.

In Finnland gibt es Waren und Dienstleistungen ohne Mehrwertsteuer, also kann man sagen das es in Finnland auch eine Art von reduziertem Steuersatz gibt, der auf 0 Prozent liegt: Banken und Versicherungen, Immobilien, Bildung, Gesundheitsfürsorge, Übertragung von Rechten an kopiergeschützten Werken, z.B. Musik und Bilder.

Dies ist eine allgemeine Kategorisierung, es gibt viele seltsame und unlogische Ausnahmen, auf die wir später im Buchhaltungs-Blog auf dieser Website näher eingehen werden.

Sie können die Mehrwertsteuer nicht zurückfordern: Transporte zwischen Ihrem Wohnort (Ihrem Haus/Wohnung) und dem Arbeitsort, Autovermietung, Autoreparaturen, Treibstoff (nur für Diesel möglich), Lebensmittel, Unterhaltung und Straßenbenutzungsgebühren. Private Ausgaben in Hotels wie Pay-per-View, aber auch das Frühstück im Hotel zählen zu den persönlichen Ausgaben.

Mehrwertsteuer bei elektronischen Dienstleistungen

Finnische Mehrwertsteuer für digitale Dienstleistungen: 24% / 10%.

Nun, da alle Unternehmen, die digitale Dienstleistungen und Produkte an Privatkunden in Finnland verkaufen, die Mehrwertsteuer für elektronische Dienstleistungen in Finnland zum Mehrwertsteuersatz berechnen und bezahlen müssen. Viele Deutsche sind auf der Suche nach Informationen über die Regeln und Gesetze, die beim Verkauf elektronischer Dienstleistungen an Privatkunden in Finnland gelten.

Der Standardsatz für digitale Dateien, die in Finnland an eine Privatperson verkauft werden, beträgt 24%, nicht jedoch für digitale Bücher und Zeitungen mit einem physischen Gegenstück, das seit dem 1. Juli 2019 nur noch 10% beträgt.

Der Grenzwert für Fernverkauf nach Finnland

Wie hoch ist der Schwellenwert für Fernverkäufe nach Finnland? Wenn Sie ein Unternehmen außerhalb Finnlands sind und mit Finnland Handel treiben und Waren verkaufen, und es läuft so gut, dass Sie mehr als ca. 35000 Euro verdienen, dann muss das Unternehmen in Finnland mehrwertsteuerregistriert sein, was bedeutet, dass Sie in Finnland Mehrwertsteuer an vero.fi zahlen müssen.

Der Grenzwert für Fernverkauf in Finnland:35000 EUR

(Beachten Sie aber die neuen Regeln ab dem 1. Juli 2021 (Bestimmungslandprinzip), die bedeuten, dass Sie B2C (Fernverkauf von Waren) mit die Mehrwertsteuer des Landes des Kunden in Rechnung stellen müssen. Ab 2022 sollen alle Waren und Dienstleistungen innerhalb der EU mit der Mehrwertsteuer des Landes des Kunden in Rechnung gestellt werden, so ist es geplant.)

Wie registriert man Mehrwertsteuer in Finnland?

Die MwSt-Registrierungund Steuerkontrolle in Bezug auf ausländische Körperschaften wird vom Uusimaa Corporate Tax Office verwaltet, und die MwSt-Registrierung und Steuerkontrolle in Bezug auf ausländische Unternehmen, Personengesellschaften und Selbständige wird vom Helsinki Area Tax Office verwaltet.

Postanschriften:

Körperschaftssteueramt von Uusimaa Haapaniemenkatu 4 D, 00530 Helsinki P.O.Box 30, 00052 VERO, Finnland

Finanzamt der Region Helsinki Rajatorpantie 8 A, Vantaa P.O. Box 400, 00052 VERO, Finnland

Die finnische Steuerverwaltung verfügt über eine landesweite Telefonnummer für Mehrwertsteuerfragen, 020 697 014 (es gelten die Standard-Telefongebühren). Wenn Sie außerhalb Finnlands anrufen, wählen Sie:

+358 29 497 014

Ausnahmen für Mehrwertsteuer in Finnland

Es gibt eine große Ausnahme für die Mehrwertsteuer innerhalb Finnlands, die auch die EU betrifft. Das ist die Insel Åland zwischen Schweden und Finnland. Es ist wie die finnische Version des deutschen Helgolandes. Aus steuerlicher Sicht gilt Åland als außerhalb der EU und des EU-Mehrwertsteuergebiets liegend. Mit anderen Worten, Sie werden Verkäufe an die Åland-Inseln in Ihrer MwSt-Berichterstattung und Buchhaltung als Export außerhalb der EU behandeln. Dasselbe gilt für Einkäufe von Åland, die rechtlich gesehen eine Einfuhr aus einer Region außerhalb des Steuergebiets der Europäischen Union darstellen.

Die Insel Maly Vysotsky, die früher zu Finnland (Ravansaari) gehörte und bis vor kurzem von Russland gemietet wurde, gehört nicht mehr zu Finnland. Der Handel mit dieser Insel zählt ab 2012 als Handel mit Russland = außerhalb der EU, außerhalb der Mautunion und des EU-Steuergebiets.

Es ist derselbe Mehrwertsteuersatz auf die Lebensmittel sowohl im Lebensmittelgeschäft als auch im Restaurant (14%). Es spielt keine Rolle, ob Sie Lebensmittel im Supermarkt oder im Restaurant zum Mitnehmen oder über das Internet kaufen.

Einige Beispiele, die zur Verdeutlichung beitragen, was in den 14% Mehrwertsteuer enthalten ist, sind diese Punkte:

Tischdecken, Servieren, Abwaschen und entsprechende Dienstleistungen, die in einer Catering-Dienstleistung enthalten sind (auch Transportdienstleistungen in der Catering-Dienstleistung haben 14% Mehrwertsteuer)

Party-Boden-Paket, das Essen, den Veranstaltungsort, die Reinigung und damit verbundene Dienstleistungen umfasst.

Spirituosen, Wein, Getränke (mit Alkohol) und Starkbier

Verpflegung und Erfrischungen im Rahmen einer Konferenzveranstaltung

Wasser aus der Wasserleitung

Lebende Tiere

Wenn ein Restaurant oder ein Catering-Service sowohl Lebensmittel als auch Spirituosen und Bier umfasst, müssen Sie die Steuerbemessungsgrundlage in einen Anteil von 14% und einen Anteil von 24% aufteilen.

Welchen Mehrwertsteuersatz gibt es auf Kuchen, Torten, Eiscreme und Süßigkeiten?

Er beträgt 14% auf alle Lebensmittel. Als Lebensmittel gelten alle verarbeiteten und unverarbeiteten Produkte, die für den menschlichen Verzehr hergestellt werden. Dazu gehören auch Obst, Kuchen, Torten, Kuchen, Eiscreme und Süßigkeiten (14% MwSt.).

Mehrwertsteuer auf das Tierfutter?

Im Gegensatz zu Schweden, das einen regulären Mehrwertsteuersatz auf Tierfutter hat, hat sich Finnland stattdessen dafür entschieden, Tierfutter in den ermäßigten Mehrwertsteuersatz von 14% einzubeziehen, so wie Deutschland dafür einen ermäßigten Satz (7%) hat. Auch in Finnland und Deutschland sollten es sich die Tiere leisten können, sich satt zu fressen!

Es gibt eine Menge Regeln und Vorschriften, die Sie lesen müssen, bevor Sie in Finnland oder einem anderen nordischen Land ein Unternehmen gründen. Beabsichtigen Sie, sich in den nordischen Ländern selbständig zu machen? Oder leben Sie im Ausland, möchten aber ein Unternehmen in Finnland gründen und brauchen Hilfe auf Englisch, was Sie tun und wie Sie es tun sollen? Dann sollten Sie einen Blick auf diese Website Nordisk eTax werfen, auf der viele Informationen über die nordischen Steuersysteme auf Englisch und in anderen Sprachen verfügbar sind. Die Website befasst sich in erster Linie mit Steuern aus der Sicht von Privatpersonen, bietet aber auch Informationen über die Gründung eines Unternehmens auf Englisch.

Wie behandeln Sie die MwSt. bei der Rechnungsstellung nach Finnland?

B2B: Deutschland ⇨ Finnland. An ein Unternehmen Rechnung ohne MwSt. (Reverse Charge).

B2C: Deutschland ⇨ Finnland. Mit der MwSt. Ihres eigenen Landes (Deutsche Mehrwertsteuer) für Privatpersonen in Finnland bis zu einer Grenze von €35.000, darüber mit Finnischer MwSt (Waren/physische Produkte). Serviceverkauf/Dienstleistungen werden mit Ihrer eigenen Mehrwertsteuer verkauft (Deutsche MwSt), sofern dies nicht auf finnischem Boden erfolgt. Es gibt keine Mengenbegrenzung. Aber achten Sie auf digitale Dienste unten!

B2Cd: Deutschland nach Finnland. Elektronische Dienstleistungen (herunterladbare Dateien von Ihrer Website) werden mit Finnischer MwSt. verkauft. Gewöhnlich 24%, aber in einigen Fällen 10% (digitale Publikationen mit einem physischen Gegenstück/ISBN).