Check VAT Number

VAT registration number is also called a VAT number. VAT is the international designation for value added tax or sales tax. VAT number Germany? Do you need to do a VAT number check? What is the VAT number for Germany?

How do I check a European VAT number?

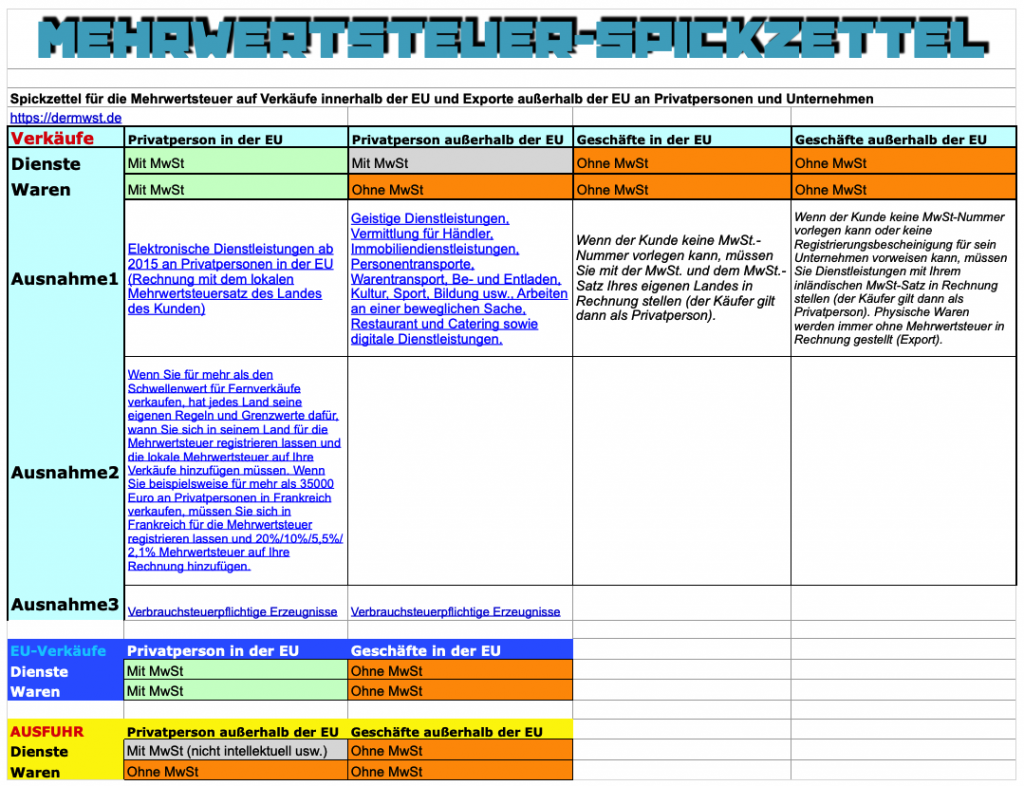

A European company VAT registration number is like a social security number but for businesses. In Europe, companies have different formats depending on which country they reside in but it usually follows this principle: Country code, the organization number, and sometimes plus „01“ or another appendix combination at the end like for Cyprus VAT-numbers which ends with „L“. A common method in Europe is to build the VAT-id from either some kind of social security number or the company registration number which then becomes the VAT number by appending and inserting letters and/or numbers at the beginning or end. In Germany the VAT-identification number has 9 digits:

VAT number in Germany

Country code: DE

Format: 9 digits

DE 00000000

Country examples for VAT no

SE 0000000000 01

FI 00000000

AT U00000000

(VAT number in Austria always insert „U“ before the digits)

CHE 000000000

(VAT numbers in Switzerland looks like the EU format but are not part of EU-VAT-system)

DK 00000000

Different countries have different methods for combining these VAT numbers. A more extensive list and description can be found here for VAT identification numbers.

How do I check the VAT number of the company in a European country?

There is a service available from the European Union in co-operation with all the local tax offices that you can use to check the VAT number (or VAT no). It is also possible to build API-connection to automatically check numbers against the VIES database, however, there is some complaining here and there about the stability and reliability of this EU service. Especially digital merchants have had serious problems trying to get this to work smoothly for real-time transactions.

How to check the VAT number?

European VAT numbers can be verified on this page.

How do you verify several VAT numbers at the same time?

It took a while, but in the end, an entrepreneur had enough and created their own service for checking multiple VAT numbers at once.

Check multiple VAT numbers at the same time here!

When should I write the purchaser’s VAT number on the invoice?

If you invoice a business in another EU country, you must enter the purchaser’s VAT number. You will need the customer VAT-no anyway for the periodic reporting, i.e. Zusammenfassenden Meldung (EC sales list), monthly for physical products, and quarterly for services sales.

Learn more about what you need to write on the invoice on this page. To learn more about how you post VAT and how to complete tax statements when billing customers in other EU countries, you can read more here.