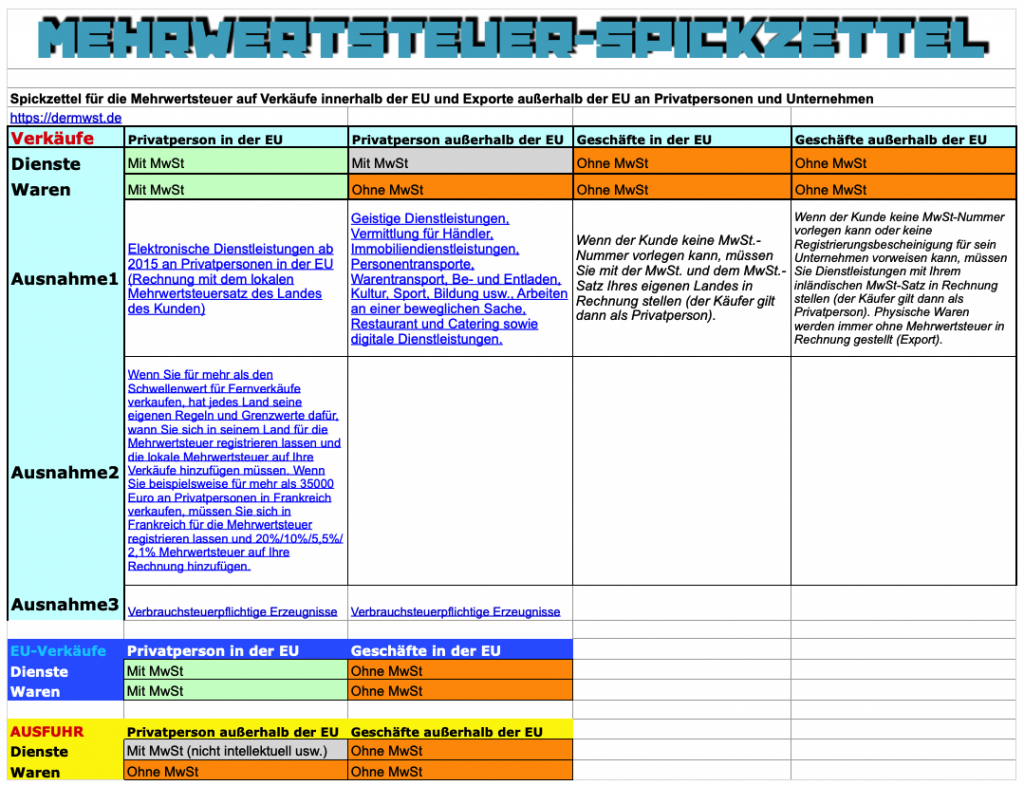

Reverse charge

Reverse Charge. Umkehrung der Steuerschuldnerschaft. Was bedeutet Umkehrung der Steuerschuldnerschaft? Ist der internationale Begriff Reverse charge und die deutsche Umkehrung der Steuerschuldnerschaft dasselbe? Reverse charge eu? Ist das Bestimmungslandprinzip und die umgekehrte Steuerschuld der MwSt eigentlich derselbe Ausdruck für denselben Vorgang?

Reverse charge EU

Auf einer Rechnung, die ich von einer ausländischen Firma bekommen habe, steht reverse charge – was bedeutet das? Auf Deutsch nennt man das Umkehrung der Steuerschuldnerschaft. In der Praxis bedeutet das, dass Sie als Käufer die MwSt, anstelle des Verkäufers, berechnen und bezahlen müssen.

Umkehrung der Steuerschuldnerschaft

Im Normalfall stellt der Verkäufer die MwSt in Rechnung und bezahlt diese dann an das Finanzamt. Bei der Umkehrung der Steuerschuldnerschaft ist es stattdessen der Käufer, der die MwSt berechnen und an das Finanzamt bezahlen muss.

Beispiele für Reverse charge:

Sie schicken z. B. eine Rechnung ohne MwSt an eine Wiener GmbH in Österreich. Die Wiener GmbH berechnet dann die österreichische MwSt für den Betrag und zahlt diese dann an das österreichische Finanzamt. Hier ist es also der Käufer, der die Steuer berechnet und bezahlt, es ist also umgekehrte Steuerschuldnerschaft.

Reverse charge wurde bei der Gründung der EU eingeführt, um den Umgang mit der Mehrwertsteuer beim Handel zwischen den Ländern zu vereinfachen. So muss sich der Verkäufer nicht für die Mehrwertsteuer im Land, in das er verkauft, anmelden. Heutzutage ist das Mehrwertsteuersystem in der EU bedeutend komplizierter geworden, und es gibt eine Menge Ausnahmen. Als ob es nicht schon kompliziert genug gewesen wäre, wurden 2015 neue Regeln für Rechnungen elektronischer Dienstleistungen eingeführt. In diesem Fall müssen Verkäufer doch für die Mehrwertsteuer im Land des Kunden registriert sein oder sie müssen den MOSS-Dienst nutzen, um die Mehrwertsteuer für die Rechnung des Kunden zu berechnen und zu bezahlen.

Reverse charge zwischen Unternehmen

Wenn Sie Rechnungen zwischen Unternehmen stellen, ist das durch reverse charge immer noch ziemlich einfach. Sie stellen die Rechnung an das kaufende Unternehmen also ohne MwSt und verweisen auf eine Richtlinie, die erklärt, weshalb Sie ohne MwSt abrechnen. Wenn stattdessen Ihr eigenes Unternehmen von einem Unternehmen innerhalb der EU kauft, müssen Sie die MwSt auf den Einkauf selber berechnen. Die EU ist dabei, diese Regel im Jahr 2021 durch das Bestimmungslandprinzip zu ersetzen.

Bestimmungslandprinzip vs. Umgekehrte Steuerschuldnerschaft

Nein, das ist nicht dasselbe. Es sind tatsächlich zwei ganz unterschiedliche Prinzipien.

Bestimmungslandprinzip: Die Abrechnung geschieht durch den Verkäufer mit der Mehrwertsteuer und dem Steuersatz des Landes des Käufers. Wenn Sie z. B. eine elektronische Dienstleistung an einen schwedischen Privatkunden verkaufen, berechnen Sie also 25% schwedische Mehrwertsteuer.

Umgekehrte Steuerschuldnerschaft (Reverse charge): Der Käufer berechnet und bezahlt die Mehrwertsteuer auf den Einkauf (dies steht im Gegensatz zum normalen Verfahren für die Mehrwertsteuer).

Das Bestimmungslandprinzip verlangt also, dass Sie die Mehrwertsteuerregulierungen und Steuersätze in der ganzen Welt kennen, und die EU ist dabei, dieses Prinzip schrittweise für den gesamten Handel innerhalb der EU einzuführen, was ein komplettes Chaos verursachen wird. Das Bestimmungslandprinzip gilt schon heute für elektronische Dienstleistungen an Privatkunden innerhalb der EU. Aber der Plan ist, bereits 2021 dieses Prinzip auf normale Dienstleistungen und Waren auszubreiten.