Mehrwertsteuersätze in den Niederlanden 2025

MwSt. in den Niederlanden (BTW – Belasting Toegevoegde Waarde). Wie hoch ist die MwSt. in den Niederlanden? Was für eine umsatzsteuer gibt es in den Niederlanden? Welche Mehrwertsteuersätze gelten in den Niederlanden? BTW in Holland? MwSt Nederland? Wie meldet man ein eigenes Unternehmen in den Niederlanden für die MwSt. an?

Tarifänderungen für die Mehrwertsteuer

2020: Haben die Umsatzsteuer-Identifikationsnummern für Einzelunternehmer geändert. Wenn Sie B2B an einen niederländischen Einzelunternehmer verkaufen, müssen Sie Ihre registrierte Umsatzsteuer-Identifikationsnummer für die periodische Berichterstattung (EG-Verkaufsliste) aktualisieren. Bücher und andere elektronische Publikationen werden ab dem 1. Januar 2020 auf den niedrigeren Mehrwertsteuersatz von 9 % umgestellt. Dies gilt für den Verkauf oder die Ausleihe von digitalen Büchern oder Online-Publikationen, wie Zeitungen und Zeitschriften, die mindestens dreimal jährlich erscheinen.

Format für EU-Umsatzsteuer-Identifikationsnummern:

NL000000000B00

Was ist die Standard-MwSt. in den Niederlanden?

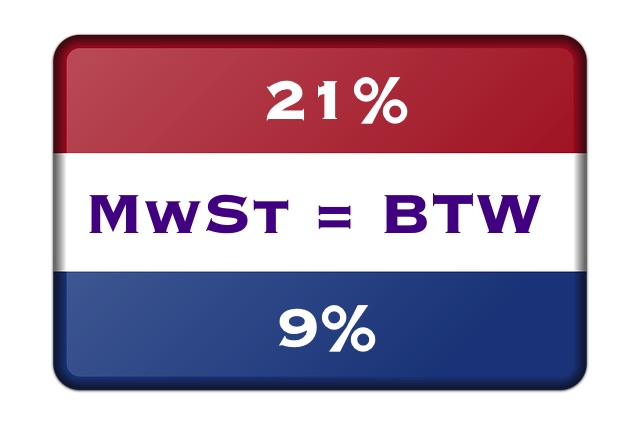

Standardmehrwertsteuer: 21%

Gibt es in den Niederlanden reduzierte Mehrwertsteuersätze?

Reduzierte MwSt.: 9%

(2019 auf 9% angehoben)

Lebensmittel, Getränke (ohne Alkohol), landwirtschaftliche Produkte sowie einige Dienstleistungen in Zusammenhang mit Landwirtschaft, Medizin, Geräte für Menschen mit körperlichen Beeinträchtigungen, Bücher, Zeitungen, Friseure, Schwimmbäder, Wasserversorgung, Antiquitäten, Theaterkarten, Vergnügungsparktickets, Kunstwerke (wenn direkt vom Künstler verkauft, sonst 21%), Reinigung privater Wohnungen, Personentransport, Hotels, kleinere Reparaturen an Fahrrädern, Schuhe und Kleidung, Camping, Museum und Solarpaneele.

Goldmünzen sind steuerfrei.

Wie gelten für digitale Publikationen keine reduzierten, sondern stattdessen der normale Steuersatz von 21%. Es ist jedoch beabsichtigt, diese Mehrwertsteuer am 1. Januar 2020 zu senken.

Wenn Sie Apps oder elektronische Diensteverkaufen, und sich wundern, welcher Steuersatz hierfür in den Niederlanden gilt, da Sie als Verkäufer diese Steuer seit 2015 für Kunden in den Niederlanden bezahlen müssen, lautet die Antwort immer 21% auf „elektronische Dienste“ in den Niederlanden. Ab 2020 gelten jedoch 6% MwSt. auf E-Books.

Grenzwert für Fernabsatz in den Niederlanden

Was ist der Grenzwert, wenn man Produkte in die Niederlande verkauft? Wenn Sie Verkäufe im Wert von mehr als 100000€ in den Niederlanden tätigen, müssen Sie sich für die MwSt. anmelden und MwSt. in den Niederlanden zahlen und nachweisen.

Grenzwert für die Anmeldung des Fernabsatzes: 100000 €

(Beachten Sie aber die neuen Regeln ab dem 1. Juli 2021 (Bestimmungslandprinzip), die bedeuten, dass Sie B2C (Fernverkauf von Waren) mit die Mehrwertsteuer des Landes des Kunden in Rechnung stellen müssen. Ab 2022 sollen alle Waren und Dienstleistungen innerhalb der EU mit der Mehrwertsteuer des Landes des Kunden in Rechnung gestellt werden, so ist es geplant.)

Mehrwertsteuerregistrierung in den Niederlanden

Wie melde ich mich in den Niederlanden für die MwSt. an? Es gibt eine spezielle Behörde für die Anmeldung zur Mehrwertsteuer von Personen außerhalb der Niederlande: das Büro der Steuerbehörde Belastingdienst/Limburg/Kantoor Buitenland an folgender Adresse:

PO Box 2865

6401 DJ

Heerlen

Niederlande

Erfahren Sie mehr über die Anmeldung zur Mehrwertsteuer in den Niederlanden

Für Firmen innerhalb der Niederlande gibt es keinen Schwellwert für die Steuerregistrierung – alle Firmen müssen direkt für die Steuer angemeldet sein. Ab 2020 gilt jedoch ein Schwellwert von € 25000. Unterhalb dieser Summe muss man nicht zur Mehrwertsteuer angemeldet sein (man gilt dann als Hobbyunternehmen).

Wie verbucht man Ein- und Verkäufe in die Niederlande?

Hier sehen Sie Buchführungsbeispiele für den Handel mit EU-Ländern

Wie erkenne ich, ob eine niederländische Umsatzsteuer-ID korrekt ist?

Überprüfen Sie Umsatzsteuer-IDs von EU-Unternehmen

MwSt.-Ausnahmen in den Niederlanden

Die außereuropäischen Gebiete der Niederlande (früher als Niederländische Antillen bezeichnet) sind nicht Teil der Europäischen Zollunion, Handel mit folgenden Inseln wird in der Buchhaltung und in Steuererklärungen als Import/Export angegeben:

(Aruba, Bonaire, Curacao, Sint maarten, Sint Eustatius och Saba)

Welche Gebiete sind Teil der Europäischen Zollunion?

Sehen Sie hier eine vollständige Liste der Europäischen Zollunion

Wie handhaben Sie die Mehrwertsteuer bei der Rechnungsstellung in die Niederlande?

Deutschland ⇨ Niederlande. An ein Unternehmen Rechnung ohne MwSt. (Reverse Charge).

Deutschland ⇨ Niederlande. Mit der MwSt. Ihres eigenen Landes (Deutsche Mehrwertsteuer) für Privatpersonen in den Niederlanden bis zu einer Grenze von 35.000 €, darüber mit niederländischer Mehrwertsteuer (Waren/physische Produkte). Serviceverkauf/Dienstleistungen werden mit Ihrer eigenen Mehrwertsteuer verkauft (Deutsche MwSt), sofern dies nicht auf niederländischem Boden erfolgt. Es gibt keine Mengenbegrenzung. Aber achten Sie auf digitale Dienste unten!

Deutschland nach Niederlande. Elektronische Dienstleistungen (herunterladbare Dateien von Ihrer Website) werden mit griechische Mehrwertsteuern. Immer 21 %.