Digitalen Mehrwertsteuersätze. Umsatzsteuer digitale produkte? Alle EU-Länder haben das Zielprinzip der Mehrwertsteuer für herunterladbare Dateien von Websites in einem anderen Land zu Kunden (Nicht-Unternehmen). Sie müssen den Umsatzsteuer-Satz im Kundenland in Rechnung stellen. Dann melden Sie es durch das System namens MOSS.

EU-Mehrwertsteuer auf digitale Dienstleistungen

Hier finden Sie alle digitalen Mehrwertsteuersätze innerhalb der EU

(MwSt digitale Dienste = umsatzsteuer digitale produkte)

Halten Sie die Handhabung der Mehrwertsteuer beim Verkauf in andere Länder für umständlich? Ja, das ist es! Wenn Sie das heute allein bewältigen wollen, muss ich Ihnen zu Ihren beiden neuen Vollzeitbeschäftigungen gratulieren, die die Führung Ihres eigenen Unternehmens nicht einschließen. Aber jetzt gibt es endlich eine Lösung für diesen bürokratischen Alptraum. Lesen Sie mehr dazu hier.

Belgien

|

21%; 6% |

6%: E-Bücher |

Bulgarien

|

20% |

|

Zypern

|

19% |

Ausnahmen existieren |

Dänemark Dänemark |

25% |

Ausnahmen existieren |

Estland

|

22%; 9% |

9%: e-Publikationen |

Finnland

|

24%, 10% |

Ausnahmen existieren

10% – E-book, E-Zeitungen

|

Frankreich

|

20;10;5.5;2.1%* |

10%: Rundfunkdienste,

5,5%: E-Books, Hörbücher

2,1%: E-Zeitungen

Bei Verkäufen nach Monaco sollte es wie ein Verkauf nach Frankreich behandelt werden, dh 20% Mehrwertsteuer oder 5,5% für E-Books und 2,1% für digitale Zeitungsabonnements.

Ausnahmen existieren

|

Griechenland

|

24% |

Ausnahmen existieren |

Irland

|

23%, 9% |

9% – E-Books |

Italien

|

22%, 4% |

4% auf digitale Bücher, wenn Sie ISBN-Nr.

Ausnahmen existieren

|

Kroatien

|

25%; 5% |

5% – E-Books |

Lettland

|

21% |

|

Litauen

|

21% |

|

Luxemburg

|

17%; 3% |

3%: e-Publikationen |

Malta

|

18%, 5% |

5% auf digitale Bücher |

Holland

Niederlande

|

21%; 9% |

9%: e-Publikationen |

Polen

|

23%; 8%; 5% |

8% – Rundfunkdienste

E-Bücher 5%, digitale Nachrichtenzeitungen 8%.

|

Portugal

|

23%; 22%; 16%; 6% |

(Madeira: 22%)

(Azoren: 16% ab 1. Juli 2021)

(Portugal hat erklärt, dass es in Ordnung ist, allen Kunden 23 % für digitale Dienstleistungen in Rechnung zu stellen, auch wenn es sich um eine Insel handelt)

6%: e-Publikationen

|

Rumänien

|

19% |

|

Slowakei

|

20% |

|

Slowenien

|

22%; 5% |

5%: e-Publikationen |

Spanien

|

21%; 4% |

(Impuesto General Indirecto Canario 6,5%, aber Kanarische Inseln gehören nicht zum MwSt-Bereich der EU)

4%: e-Publikationen

Ausnahmen existieren

|

Vereinigtes Königreich

Großbritannien

|

20%; 0% |

Ausnahmen existieren

0%: e-Publikationen

|

Schweden

|

25%, 6% |

6%: e-Publikationen |

Tschechien Tschechien |

21%; 12% |

12%: e-publications |

Deutschland

|

19%; 7% |

Mehrwertsteuer in Deutschland

Nicht-EU: Die Insel Helgoland und das Gebiet Büsingen am Hochrhein (Enklave in der Schweiz)

Ausnahmen existieren

7%: e-Publikationen

|

Ungarn

|

27% |

|

Österreich

|

20%; 10% |

10% Rundfunkdienste TV / Radio usw, E-Magazine, E-Bücher. |

Tabelle aktualisiert: 2024-01-09.

Lesezeichen diese Seite. Ich werde es regelmäßig aktualisieren.

Welche Regionen gehören zum EU-Mehrwertsteuergebiet?

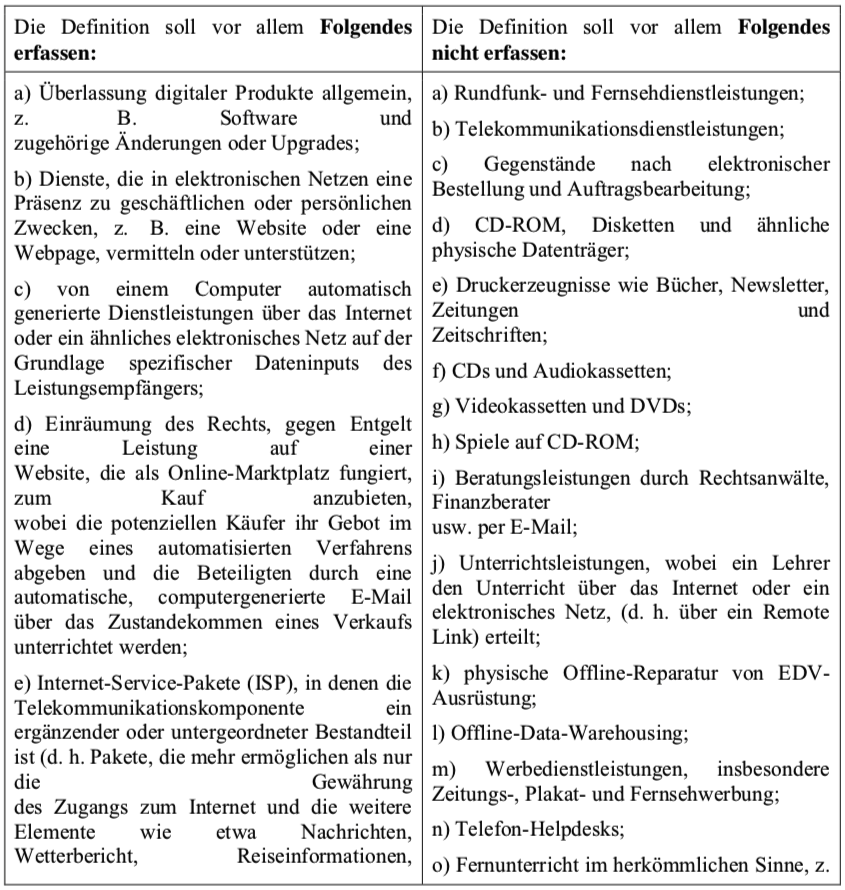

Was ist die Definition einer elektronisch erbrachten Dienstleistung?

Der Begriff „elektronisch erbrachte Dienstleistungen“ wird in Artikel 7 Absatz1 der Mehrwertsteuerdurchführungsverordnung definiert:

‘Elektronisch erbrachte Dienstleistungen’ umfassen Leistungen, die über das Internet oder ein ähnliches elektronisches Netz erbracht werden, deren Erbringung aufgrund ihrer Art im Wesentlichen automatisiert und nur mit minimaler menschlicher Beteiligung erfolgt und ohne Informationstechnologie nicht möglich wäre.

Wenn Sie zum Beispiel den Zugang zu einem Online-Schachprogramm wie diesem verkaufen würden, würde dies als elektronische Dienstleistung betrachtet werden. Sie müssten mit dem lokalen Mehrwertsteuersatz des Kunden abrechnen.

Mehrwertsteuer auf digitale Dienstleistungen in Nicht-EU-Länder

Die Schweiz hat die Mehrwertsteuer auf E-Books ab 2018 auf 2,5% gesenkt. Alle anderen digitalen Dienste haben 7,7%.

Die folgenden Länder haben die Mehrwertsteuer auf digitale Dienste von ausländischen Websites bereits eingeführt:

Norwegen, Schweiz (nur wenn Sie weltweit für über 100K CHF verkaufen), Island (etwas über 2M ISK), Südafrika (über 50K ZAR), Japan (über 10M JPY), Albanien (vom ersten Kunden), Süd Korea (vom ersten Kunden), Neuseeland (über 60K NZD und auch für Firmen!), Indien (vom ersten Kunden), Türkei (vom ersten Kunden-vielleicht … vielleicht), Russland (von der erste Kunde … vielleicht), Serbien (vom ersten Kunden) Taiwan (über 480K NTD), Australien (über 75K AUD) und Weißrussland (nur diejenigen über 200 USD / Kunde, aber es wird wahrscheinlich eine lokale Mehrwertsteuerregistrierung erfordern).

Argentinien, Bangladesch und Malaysia sind die nächsten, um diesen horrenden Wahnsinn vorzustellen.

Bitte kontaktieren Sie Quaderno oder Octobat wenn Sie eine aktualisierte Liste mit Ländern und Schwellenwerten benötigen.

Viele Länder sind dabei, den Mehrwertsteuersatz für digitale Dienstleistungen einzuführen (= Rechnung mit dem Mehrwertsteuersatz des Empfängerlandes), und Sie müssen jetzt bald jeden einzelnen Mehrwertsteuersatz auf der ganzen Welt im Auge behalten und so viele Umsatzsteuererklärungen abgeben, wie es Länder gibt Sie verkaufen herunterladbare Dateien von Ihrer eigenen Website …

(Dies gilt nicht für Sie, wenn Sie über einen Marktplatz wie den Apple App Store oder Google Play verkaufen)

Sind Sie es leid, diese Änderungen der Mehrwertsteuersätze ständig zu verfolgen? Vielleicht ist Octobat die Antwort für Sie!