Die Mehrwertsteuer in der Türkei. (KDV – Katma Deger Vergisi). Welche Mehrwertsteuersätze gibt es in der Türkei? Wo findet man Informationen zu türkischen Mehrwertsteuersätzen? Giltet bei dem Verkauf digitaler Dienste zur Türkei die Mehrwertsteuer des Empfängerlandes? Ist die Türkei im Mehrwertsteuerraums der Europäischen Union miteinbezogen? Umsatzsteuer Türkei? Ist die Türkei Teil der Europäischen Union?Türkei KDV?

Türkei MwSt

Die Türkei is einer der größten Handelspartner mit der EU außerhalb der Union und des Europäischen Wirtschaftsraums. Mit ungefähr 80 Millionen Einwohner ist es eines der größen und bevölkerungsreichsten Länder welches sich in Europa befindet. Wenn Sie nachsuchen ob sich die Türkei in Europa oder Asien befindet, bekommen Sie viele verschiedene Antworten mehrerer Quellen.

Rein geografisch gesehen, liegt die Türkei nur zu 3-5% innerhalb Europas (Thrakien) und der Rest in Asien. Je nach Kontext wird das Land Europa oder Asien zugeteilt, also wie steht es mit der Mehrwertsteuer? Ist die Türkei Teil des EU-Mehrwertsteuerraums oder der Zollunion?

So einfach ist es nicht. Da sich die Türkei in 1949 als Mitglied des Europarates registrierte und in 1963 ein „assoziiertes Mitglied“ der Europäischen Gemeinschaft wurde, könnte man schnell denken dass es auch ein Mitgliedsland der heutigen EU ist. 1987 unterzeichnete die Türkei ein Abkommen über die Zollunion mit der EU. Dies bedeutet, dass man zollfrei Wahren dorthin schicken und daher anschaffen kann. Aber weil sich das Land nur innerhalb der Zollunion befindet, gibt es Einschränkungen.

Wenn es sich um Lebensmittel– und Landwirtschaftsprodukte, Dienstleistungen und dem öffentlichen Auftragswesen handelt, wird die Türkei als ein nicht-EU-Staat behandelt.

Seit 1995 versuchte das Land offizieller Mitgliedstaat der EU zu werden, aber der Prozess verlief im Sande. Wie es jetzt aussieht, wird die Türkei in der vorhersehbaren Zukunft nicht der EU beitreten.

Aus buchhalterischer und mehrwertsteuerlicher Sicht sollte die Türkei heutzutage als komplett außerhalb der EU und des EU-Mehrwertsteuerraums behandelt werden.

Türkische EU-Umsatzsteuer-Identifikationsnummer

Format der EU/Ust-ID: NICHT TEIL DER EU

(Inländische Ust-ID besteht aus 10 Ziffern)

Wie hoch ist die normale Mehrwertsteuer in der Türkei?

Normaler Mehrwertsteuersatz:

20%

E-Bücher und digitale Zeitschriften und Zeitungen wurden neulich auf 18% angehoben (2019)

Sonstige Mehrwertsteuersätze in der Türkei

Reduzierter Mehrwertsteuersatz:

10%

Bücher, Lebensmittel, einige Lehrmittel, Arzneimittel, medizinische Hilfmittel, Kinokarten, Theater und Oper.

Erhöhung des Mehrwertsteuersatzes von 8 % auf 10 % für Lieferungen und Dienstleistungen, einschließlich Zahnbürsten, Zahnpasta und Zahnseide

Der Mehrwertsteuersatz für Seife, Shampoo, Reinigungsmittel, Desinfektionsmittel, Feuchttücher (mit Seife, Reinigungsmittel oder einer Lösung imprägniert), Toilettenpapier, Papierhandtücher, Papiertaschentücher und Servietten wurde von 8% auf 20% erhöht.

Sie als ausländische/-r Unternehmer/-in (nicht in der Türkei registriert) können keine Mehrwertsteuerrückerstattung beantragen. Es gibt nur wenige Ausnahmen: Messen-, Austellungs- und Transportunternehmen können Mehrwertsteuer auf Reparaturen, Benzin und Ersatzteile zurückerhalten.

Da das Land nicht Teil der EU ist, gelten also nicht die EU-Schwellenwerte für den Fernverkauf zur Türkei. Daher können Sie so viele Waren verkaufen wie Sie wollen, ohne sich für die dortige Mehrwertsteuer anmelden zu müssen.

Wie meldet man sich für die Mehrwertsteuer in der Türkei an?

Sie können sich nicht nur für die Mehrwertsteuer der Türkei registrieren. Sie müssen einen festen vorortigen Sitz haben, also ein Gebäude/ Büro mit zugehörigen Adresse und registrierten Unternehemen (Unternehmensregistrierung).

Buchführung für den Export von Waren nach Türkei:

Wie funktioniert die Buchhaltung von Verkäufen in die Türkei, welches sich außerhalb der EU befindet?

Die Person, die die Ware erhält, muss die (Einfuhr-)Umsatzsteuer zahlen. Da das Produkt nicht an einen deutschen Kunden geliefert wird, wird es nicht in seinem Herkunftsland gehandelt, sondern außerhalb der EU (beim Kunden). Das bedeutet, dass Sie bei Ihrem Verkauf keine deutsche Mehrwertsteuer berechnen.

Um zu rechtfertigen, warum Ihre Rechnung keine Mehrwertsteuer aufweist, führen Sie dies auf der Rechnung an:

(Für Exporte in Länder außerhalb der EU sind solche Texte, die begründen, warum die Rechnung ohne Mehrwertsteuer ausgestellt wird, formell nicht gesetzlich vorgeschrieben. Es gibt keine Strafe, wenn Sie beim Export außerhalb der EU diese Hinweise auf Ihrer Rechnung auslassen.)

Wo finde ich türkische Umsatzsteuer-Identifikationsnummern?

Wenn Sie nach einem Unternehmen in der Türkei suchen wollen, können Sie das Turkish Trade Registry benutzen.

Welche Regionen sind vom EU-Verbrauchssteuergebiet ausgenommen?

Die Türkei gehört natürlich nicht dem EU-Verbrauchssteuergebiet an, weil es kein Mitglied der EU ist, aber es gibt eine Menge an mehr oder weniger offenkundigen Ausnahmen, über die Sie hier mehr lesen können:

B2C: Deutschland ⇨ Türkei. Mit der MwSt. Ihres eigenen Landes (Deutsche Mehrwertsteuer) für Privatpersonen in Türkei. Serviceverkauf/Dienstleistungen werden mit Ihrer eigenen Mehrwertsteuer verkauft (Deutsche MwSt.), sofern dies nicht auf türkischem Boden erfolgt. Es gibt keine Mengenbegrenzung. Aber achten Sie auf digitale Dienste unten!

B2Cd: Deutschland nach Türkei. Elektronische Dienstleistungen (herunterladbare Dateien von Ihrer Website) werden mit türkischer Mehrwertsteuer verkauft. Es gibt keine Umsatzschwelle, Sie müssen digitale Verkäufe mit türkischer Mehrwertsteuer ab dem ersten Kunden in Rechnung stellen.

Mehrwertsteuer im Vereinigten Königreich. Wo sind die Informationen über die britische Mehrwertsteuer? Welche sind die Mehrwertsteuersätze in England? Welche Mehrwertsteuer ist in Großbritannien anwendbar? Wie hoch ist der reduzierte Mehrwertsteuersatz in Großbritannien? Was ist die Mehrwertsteuer auf elektronische Dienstleistungen im Vereinigten Königreich? Welche sind die GB-MwSt-Sätze? Wie hoch ist der typische britische Mehrwertsteuersatz? Wie hoch ist das britische Limit für den Fernabsatz?

2021Großbritannien ist jetzt außerhalb der EU und außerhalb des EU-Mehrwertsteuergebiets und der Zollunion… außer Nordirland mit Sonderregelungen (innerhalb der EU für physische Waren, nicht für Dienstleistungen).

Format der britischen Umsatzsteuer-Identifikationsnummer Format für die EU-Mehrwertsteuernummer:

GB00000000000, GB0000000000000000005, GBGD0006 oder GBHA000.

Wie hoch ist der normale Mehrwertsteuersatz im Vereinigten Königreich?

GB MwSt

Der normale britische Mehrwertsteuersatz: 20%.

Ein Restaurant muss immer 20% Mehrwertsteuer auf alle Lebensmittel erheben, die in den dafür vorgesehenen Bereichen gegessen werden. Alle warmen Speisen müssen mit 20% Mehrwertsteuer berechnet werden, auch wenn es sich um Takeaway einschließlich Heimlieferungen handelt. Die einzige Ausnahme sind kalte Gerichte zum Mitnehmen.

Wie hoch ist der ermäßigte Mehrwertsteuersatz im Vereinigten Königreich?

Ermäßigter britischer Mehrwertsteuersatz: 5%

Heizöl und Strom für 60+, energiesparende Materialien für den Wohnbereich (wird sich möglicherweise ändern), Renovierungen, Umbauten und Renovierungen, Kindersitze, Verhütung, Einrichtung von Einrichtungen für ältere Menschen, Raucherentwöhnung wie Nikotinpflaster, Sozialberatung, Hygieneprodukte für Frauen, staatlich geförderte Installation oder Anschluss der Heizungsanlagen, Sicherheitsprodukte und Gasversorgung sowie einige Wohnwagen.

Null GB Mehrwertsteuersatz: 0%

Das Vereinigte Königreich verfügt neben den üblichen umsatzsteuerbefreiten Dienstleistungen wie Bankwesen, Bildung, Gesundheitswesen und Versicherungen auch über ein recht umfangreiches Null-MwSt-System, das Folgendes umfasst: Die meisten Lebensmittel, Getränke und Lebensmittel für den menschlichen Verzehr (Ausgenommen: Haustiernahrung, Catering, alkoholischer Inhalt, Süßwaren, Chips und Snacks, Heißes Essen, Sportgetränke, Heißimbisse, Eis, Softdrinks und Mineralwasser), Kanalisation und Wasser, Personentransport >10 Personen, gedruckte Bücher und Hörbücher für Blinde, aber E-Books sind 20%, Ausrüstung für Blinde einschließlich Sehhilfen und Gläser, Bau von Häusern, Bestattung, Transport, Anlagegold einschließlich Barren (>995 Feinheit) und Münzen, die in HMRC Notice 701/21A (außer Silber 20%) enthalten sind.

Medikamente und Hilfsmittel für Behinderte, Kleidung und Schuhe für Kinder, einige Schutzausrüstungen wie CE-gekennzeichnete Helme, Arbeitsschutzkleidung, Sportaktivitäten, Wetten und Glücksspiele, kulturelle Aktivitäten von Behörden und wie Besuche in Museen, Kunstausstellungen, Zoos und Aufführungen, Antiquitäten und Kunstwerke, wenn sie an eine öffentliche Einrichtung verkauft werden, die meisten Aktivitäten und Verkäufe von Wohltätigkeitsorganisationen, Büchern, Kinderbüchern, Karten und Charts, Zeitschriften, Zeitungen, Noten (Musik), Broschüren, Flugblättern und Broschüren (außer: Schulhefte, Briefköpfe, Poster = 20%).

Flugzeugreparatur und -wartung, öffentliche Brücken und Tunnel (private Infrastruktur beträgt 20%), Vermietung von Garagen und Parkplätzen sowie einige Arten von Wohnwagen.

Sind Schottland, Wales und Nordirland in das britische Mehrwertsteuersystem einbezogen?

Schottland, Wales und Nordirland sind im Vereinigten Königreich Großbritannien zum Zwecke der Mehrwertsteuer enthalten, und alle Gebiete haben die gleiche Mehrwertsteuer wie der angegebene Mehrwertsteuersatz für das Vereinigte Königreich.

Die Isle of Man ist ebenfalls enthalten, was nicht so offensichtlich ist. Es hat die Zugehörigkeit zwischen Norwegen während der Wikingerzeit und dann Schottland und England abwechselnd gewechselt. Heute ist es formal nicht mehr Teil des Vereinigten Königreichs (sondern untersteht der britischen Königsfamilie und der Königin…), aber es wird seit 1979 für Mehrwertsteuerzwecke dem Vereinigten Königreich zugeordnet. Wenn Sie etwas an eine Privatperson oder ein Unternehmen auf der Isle of Man verkaufen, sollte dies als Verkauf an das Vereinigte Königreich gelten, und somit wird es sich aus Sicht der Mehrwertsteuer um einen Verkauf innerhalb der EU handeln. Das gleiche gilt, wenn Sie etwas von der Isle of Man kaufen, dann würde es als Kauf innerhalb der EU für Ihre Aufzeichnungen und Buchhaltung gelten.

Elektronische Dienstleistungen im Vereinigten Königreich

Wenn Sie als ausländisches EU-Unternehmen digitale Produkte oder elektronische Dienstleistungen an eine Privatperson in Großbritannien verkaufen, sollten Sie in der Regel mit 20% Mehrwertsteuer (UK VAT) fakturieren.

Schwellenwert für den Fernabsatz nach England (UK)

Wie hoch ist das Limit für Verkäufe nach Großbritannien? Wenn Sie mit Großbritannien mit Umsätzen von mehr als £70.000 gehandelt haben, dann müssen Sie sich in Großbritannien für die Mehrwertsteuer registrieren und dann die Mehrwertsteuer im Vereinigten Königreich zahlen, sowie die Mehrwertsteuer im Vereinigten Königreich einreichen und melden.

Beschränkung der Registrierungspflicht für den Fernabsatz: £70,000

(Beachten Sie aber die neuen Regeln ab dem 1. Juli 2021 (Bestimmungslandprinzip), die bedeuten, dass Sie B2C (Fernverkauf von Waren) mit die Mehrwertsteuer des Landes des Kunden in Rechnung stellen müssen. Ab 2022 sollen alle Waren und Dienstleistungen innerhalb der EU mit der Mehrwertsteuer des Landes des Kunden in Rechnung gestellt werden, so ist es geplant.)

Wie kann man sich im Vereinigten Königreich für die Mehrwertsteuer registrieren?

Leitfaden für die Registrierung der Mehrwertsteuer in Großbritannien England ist sehr großzügig gegenüber Kleinunternehmern. Haben Sie Verkäufe unter £90000 (2024, ca. 105000 Euro) pro Jahr in Großbritannien, müssen Sie sich nicht für die Mehrwertsteuer registrieren! Das ist ein guter Grund, sich mit dem Umzug auf die britischen Inseln zu befassen, wenn man zum Beispiel Freiberufler ist. Dies ist eine ziemlich hohe Grenze, wie Sie in dieser Vergleichstabelle der Mehrwertsteuerregistrierungsgrenzen in anderen Ländern sehen können. Das europäische Festland hat deutlich niedrigere Grenzwerte, wenn Sie sich für die Umsatzsteuer anmelden müssen.

Mehrwertsteuerbefreiung auf den Britischen Inseln

Britisches Überseegebiet bestehend aus Anguilla, Britischer Antarktis, Britischen Jungferninseln, Britischem Indischem Ozean, Kaimaninseln, Falklandinseln, Montserrat, Pitcairn, Saint Helena, Ascension und Tristan da Cunha, Südgeorgien und den Süd-Sandwichinseln sowie den Turks- und Caicosinseln. Diese britischen Überseegebiete sind nicht in der Mehrwertsteuer- und Zollunion der EU enthalten. Sie sind nicht im Mehrwertsteuerbereich der EU enthalten.

Die Bewohner dieser Gebiete haben im Jahr 2002 die britische Staatsbürgerschaft erhalten, so dass die Menschen aus diesen Gebieten eigentlich europäische Staatsbürger sind und in den EU-Ländern zu den gleichen Bedingungen arbeiten können wie die „echten“ Europäer. Wenn Sie jedoch etwas an ein Unternehmen oder eine Person in den oben genannten Gebieten verkaufen, wird dies als Export außerhalb der Europäischen Union (genau wie die finnische Ålandinsel) behandelt.

Dann haben wir die wirklich komplizierten Ausnahmen: Die Britischen Kanalinseln (Jersey, Guernsey, Alderney, Sark und Herm) und das halbbritische Gebiet von Gibraltar, Südspanien. Was die Inseln betrifft, so werden sie in einigen Zusammenhängen als innerhalb der EU betrachtet und manchmal auch nicht. Wichtig für uns ist in diesem Zusammenhang, ob sie als innerhalb des EU-Mehrwertsteuerraums betrachtet werden oder nicht? Was diese Frage betrifft, so ist die Antwort klar: Die britischen Kanalinseln gehören nicht zum Mehrwertsteuergebiet der EU. Der Handel mit und von diesen Inseln und Gibraltar gilt daher als Export außerhalb der EU oder als Import in die EU, wenn Sie von dort aus Waren oder Dienstleistungen kaufen.

Ich muss einen Preis ohne Mehrwertsteuer berechnen

Verkäufe werden wie jede andere B2C-Ausfuhr in ein Land außerhalb der EU, z. B. in die USA, behandelt.

(1) Verkäufe an britische Verbraucher (B2C), wenn sich die Waren in Deutschland befinden

Für Online-Händler, die an Verbraucher im Vereinigten Königreich liefern, werden neue Mehrwertsteuervorschriften eingeführt, die die Mehrwertsteuerschuld für alle Sendungen mit einem Wert von weniger als 135 Pfund vom Zeitpunkt der Einfuhr auf den Zeitpunkt des Verkaufs verlagern.

Das bedeutet, dass deutsche Online-Händler bei Online-Verkäufen von Waren mit einem Wert von weniger als 135 Pfund an Endverbraucher im Vereinigten Königreich gesetzlich dazu verpflichtet sind:

Registrierung für die Mehrwertsteuer im Vereinigten Königreich

Fakturierung der britischen Mehrwertsteuer zum Zeitpunkt des Verkaufs (normalerweise 20%)

Sicherstellung der Einfuhr von Waren an der britischen Grenze und Lieferung von DDP (delivered duty paid, d.h. der Verkäufer zahlt die Mehrwertsteuer, den Zoll und andere Steuern)

Bei Waren über £135 ist der Käufer für die Zahlung der britischen Mehrwertsteuer verantwortlich (der Käufer zahlt und verwaltet die Einfuhrumsatzsteuer).

HINWEIS! Für Handelsplattformen wie Amazon gelten neue gesetzliche Anforderungen für die Handhabung der Mehrwertsteuer. Wenn Sie Verkäufe über andere Kanäle als Ihre eigene Website tätigen, erkundigen Sie sich bei der Gegenpartei, was in jedem einzelnen Fall gilt.

(2) Unternehmen außerhalb des Vereinigten Königreichs wenn sich die Waren zum Zeitpunkt des Verkaufs im Vereinigten Königreich befinden oder wenn die Dienstleistung auf britischem Boden erbracht wird

(nach dem BREXIT)

Verkauf auf britischem Boden: Es gibt keinen Schwellenwert, wenn weder Sie noch Ihr Unternehmen im Vereinigten Königreich ansässig sind. Sie müssen sich registrieren lassen, sobald Sie Waren und Dienstleistungen im Vereinigten Königreich anbieten (oder wenn Sie erwarten, dass Sie dies in den nächsten 30 Tagen tun werden).

Die alten Regeln vor dem BREXIT: Mit der MwSt. Ihres eigenen Landes (Deutsche Mehrwertsteuer) für Privatpersonen in GB bis zu einer Grenze von 70.000 GBP (€81.000), darüber mit britisch Mehrwertsteuer (Waren/physische Produkte). Serviceverkauf/Dienstleistungen werden mit Ihrer eigenen Mehrwertsteuer verkauft (Deutsche MwSt), sofern dies nicht auf britischem Boden erfolgt. Es gibt keine Mengenbegrenzung. Aber achten Sie auf digitale Dienste unten!

B2Cd: Deutschland ⇨ UK. Elektronische Dienstleistungen (herunterladbare Dateien von Ihrer Website) werden mit UK MwSt. verkauft. In der Regel 20 %.

Die norwegische Umsatzsteuer. Wie hoch ist der Mehrwertsteuersatz in Norwegen? Wie werden Warenverkäufe nach Norwegen verbucht? Sollten Sie die Mehrwertsteuer für den Verkauf nach Norwegen erheben? Wie hoch sind die Umsatzsteuersätze in Norwegen? Wie viele ermäßigte Mehrwertsteuersätze gibt es in Norwegen? Ist Norwegen ein Teil der EU? Wo finde ich den Schwellenwert für den norwegischen Vertrieb?

Die norwegische Umsatzsteuer-Identifikationsnummer

Format einer europäischen Umsatzsteuer-Identifikationsnummer:Norwegen gehört nicht zur EU.

NEUE REGELN AB 2024

Ab dem 1. Januar 2024 wird es eine wichtige Änderung der norwegischen Zollvorschriften geben. Die vorübergehende Befreiung von der Zollanmeldung, die bisher für Sendungen mit einem Wert von weniger als 350 NOK galt, wird dann nicht mehr gelten. Dies gilt auch für Waren, die im Jahr 2023 gekauft und erst 2024 geliefert werden.

Ab 2024 müssen Sie dem Unternehmen, das für den Transport Ihrer Waren verantwortlich ist, Ihre einmalige VOEC-Nummer digital mitteilen. Wenn der Spediteur Ihre VOEC-Nummer erhält, ist er verpflichtet, diese Nummer digital an den norwegischen Zoll zu übermitteln.

Zusätzlich zu Ihrer VOEC-Nummer ist es wichtig, dass Sie detaillierte Informationen über den Inhalt der Sendung angeben. Diese Informationen sollten den Wert der Waren, eine umfassende Beschreibung der Waren und die Menge der beförderten Waren umfassen.

Die Nichteinhaltung der geänderten Vorschriften kann dazu führen, dass die Mehrwertsteuer zweimal erhoben wird, einmal vom Verkäufer und ein weiteres Mal, wenn die Waren die norwegische Grenze passieren. Es liegt in Ihrer Verantwortung als Verkäufer, die norwegische Mehrwertsteuer zu korrigieren und zu erstatten, die Ihr Kunde zweimal für seinen Kauf bezahlt hat. Sie sind auch dafür verantwortlich, die Mehrwertsteuerrückerstattung zu dokumentieren, und Sie können diese Rückerstattung in Ihrer nächsten vierteljährlichen Mehrwertsteuererklärung abziehen.

***

Norwegen hat zuvor die Befreiung von der Einfuhrumsatzsteuer für Waren aufgehoben. Beachten Sie, dass Sie nun auch die norwegische Mehrwertsteuer bis zu 3000 NOK hinzurechnen müssen. Über > 3000 NOK kassiert die Spedition die Mehrwertsteuer vom norwegischen Kunden. Corona-Paket: 12% wurden bis zum ??? auf 6% reduziert.

Welcher Umsatzsteuersatz wird in Norwegen angewendet?

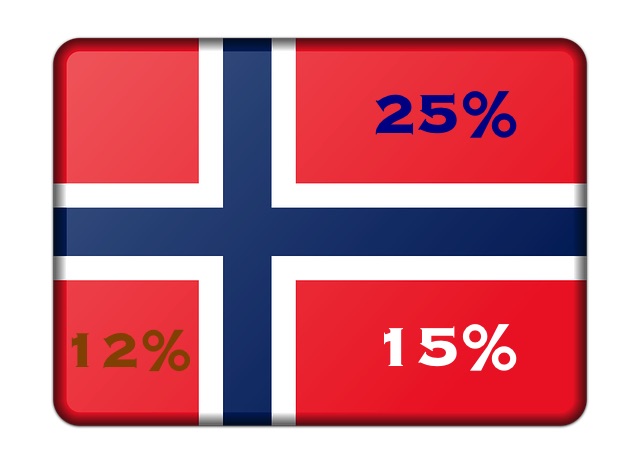

Normaler Umsatzsteuersatz: 25%

Ermäßigte Steuersätze in Norwegen:

Mehrwertsteuer in Norwegen

Ermäßigte Umsatzsteuersätze:15%|12%

15%:

Lebensmittel.

12%:

Hotel, Museum, Personenbeförderung, Kino, Freizeitparks, Große Sportveranstaltungen.

Umsatzsteuerbefreit:

Bücher, Zeitungen (einschließlich E-Zeitungen), Transfer einer Wirtschaftseinheit, Bank- und Finanzdienstleistungen, Versicherung, Immobilien, Gesundheitsversorgung, Bildung, Sport- und Kulturveranstaltungen.

Der niedrigste Umsatzsteuer-Rückerstattungsbetrag liegt bei 200 NOK (für Unternehmen).

Nicht erstattet werden:

Konsumgüter (Essen/Getränke), Unterhaltung, Treibstoff, Autovermietung, Straßenkarten, Autowäsche und Maut.

Fernabsatz-Schwelle

Wie hoch ist der Schwellenwert für Verkäufe in Norwegen?

Da Norwegen kein EU-Mitglied ist, lässt sich der Schwellenwert für Fernabsatz nicht in gleicher Weise anwenden wie für Länder innerhalb der EU. In Norwegen gibt es hierfür stattdessen eine Vorschrift, nach der Sie über 50.000 NOK Verkaufsumsatz erzielen müssen, bevor Sie sich dort registrieren können. Sobald Sie diesen Wert überschreiten, ist eine Registrierung in Norwegen Pflicht. Dies gilt auch für ausländische Unternehmen, allerdings erscheint dies ein wenig seltsam, da Sie sich ohnehin nicht registrieren können, bis Sie diesen Wert überschritten haben. Für Wohltätigkeitsorganisationen und öffentliche Einrichtungen liegt der Grenzwert mit 140.000 NOK deutlich höher.

Beachten Sie, dass es mit der sogenannten Vor-Registrierung eine Ausnahme gibt, für die gilt, Waren im Wert von mindestens 250.000 NOK erworben zu haben, die in Verbindung zum steuerbaren Umsatz des Unternehmens stehen müssen. Alternativ fällt dies ebenfalls an, wenn Sie sich sicher sind, dass Ihr zu versteuerndes Einkommen 3 Wochen nach dem ersten Transaktionstag 50.000 NOK übersteigen wird.

Aktuell können deutsche Unternehmen bis zu einem Betrag von 350 NOK pro Paket ohne Umsatzsteuer an norwegische Kunden verkaufen. Diese Regelung ändert sich (wahrscheinlich) 2020. Ab diesem Zeitpunkt unterliegen alle Importe nach Norwegen der norwegischen Umsatzsteuer. Hauptsächlich liegt dies darin begründet, dass schwedische Online-Einzelhändler gegenüber norwegischen Unternehmen einen Wettbewerbsvorteil hatten, da letztere der norwegischen Umsatzsteuer unterlagen. Schwedische (und deutsche) Unternehmen konnten hingegen ohne diese Steuer verkaufen.

Wie können Sie die Umsatzsteuer in Norwegen beantragen?

Der Registrierungsprozess ist nur auf Englisch verfügbar. Hier können Sie eine norwegische Umsatzsteuer beantragen:

Falls Sie als deutsches Unternehmen Waren oder Dienstleistungen in Norwegen verkaufen, zählt der Verkauf als Export in Nichtmitgliedstaaten der EU. Diesen verbuchen Sie genauso wie alle anderen Exporte von Waren und Dienstleistugnen in Länder außerhalb der EU-Grenzen.

Wie verbuchen Sie Importe aus Norwegen?

Falls Sie ein Produkt oder eine Dienstleistung aus Norwegen erworben haben, zählt dies als Import von außerhalb der EU. In Ihrer Buchhaltung müssen Sie dies wie einen normalen Import behandeln, sprich wie Käufe aus beispielsweise den USA oder Australien.

Wo kann ich die norwegischen MVA-Beträge einsehen?

Welche Länder und Regionen gehören nicht zum europäischen Umsatzsteuergebiet?

Norwegen gehört natürlich nicht zum europäischen Umsatzsteuergebiet, da es kein EU-Mitglied ist. Es gibt jedoch noch weitere mehr oder weniger offensichtliche Ausnahmen, über die Sie hier mehr erfahren können:

Vollständige Liste und Beschreibung des europäischen Umsatzsteuergebiets:

Erst wenn Sie im Gesamtwert von mehr als 50.000 NOK verkauft haben, müssen Sie damit anfangen, Berichterstattung zu betreiben und auf den Verkauf von elektronischen Dienstleistungen an norwegische Personen die norwegische Umsatzsteuer zu erheben.

Online-Verkauf von Waren nach Norwegen – mit oder ohne Umsatzsteuer?

Umsatzsteuer auf in Norwegen verkaufte Waren: Welche Mehrwertsteuer fällt an, wenn Sie Waren nach Norwegen liefern? Berechnen Sie die norwegische Umsatzsteuer, wenn Sie von Ihrer EU-Website aus verkaufen? Wie stellen Sie Kunden außerhalb der EU Ihre Rechnungen aus? Umsatzsteuer auf Exporte nach Norwegen?

„Wenn ich ein Unternehmen gründe, in diesem Fall in Deutschland, und meine Produkte online über eine Website verkaufen möchte, wie verhalte ich mich dann, wenn ich einem norwegischen Kunden eine Rechnung ausstelle? Sollte ich mit oder ohne Mehrwertsteuer berechnen?“

Norwegen gehört nicht zur EU = Export außerhalb der EU.

Falls von Deutschland nach Norwegen geliefert wird, fällt keine Umsatzsteuer an. Dies gilt gleichermaßen für den Verkauf an Privat- und Geschäftskunden.

Buchführung für den Export von Waren nach Norwegen:

Die Person, die die Ware erhält, muss die (Einfuhr-)Umsatzsteuer zahlen. Da das Produkt nicht an einen deutschen Kunden geliefert wird, wird es nicht in seinem Herkunftsland gehandelt, sondern außerhalb der EU (beim Kunden). Das bedeutet, dass Sie bei Ihrem Verkauf keine deutsche Mehrwertsteuer berechnen.

Falls der Wert des Produkts 350 NOK nicht übersteigt (einschließlich Versand und Versicherung), fallen für den norwegischen Kunden keinerlei Einfuhrumsatzsteuer und Zollgebühren an.

Diese Regelung könnte sich nach 2020 ändern: Ab diesem Zeitpunkt werden 25% Einfuhrumsatzsteuer auf alle Importe verlangt, weil norwegische Verkäufer vor allem im Vergleich zu schwedischen Wettbewerbern deutlich benachteiligt wurden. Schwedische Online-Händler konnten dank dieser Regelung ohne Mehrwertsteuer verkaufen, doch norwegische Unternehmen mussten ihren norwegischen Kunden dennoch die Mehrwertsteuer berechnen.

Der Mehrwertsteuersatz liegt normalerweise bei 25%, doch für Lebensmittel und nicht-alkoholische Getränke gilt ein ermäßigter Steuersatz von 15%.

Falls Sie innerhalbNorwegens für mehr als 50.000 NOK verkaufen, müssen Sie (das Unternehmen) sich bei der norwegischen Steuerbehörde registrieren. Dies gilt, wenn Sie ein IN NORWEGEN REGISTRIERTES UNTERNEHMEN besitzen. Dieser Grenzwert fällt jedoch nicht an, wenn Sie ein deutsches Unternehmen haben, das lediglich nach Norwegen exportiert. Falls Ihre Waren die Grenze zwischen Ihrem Land und Norwegen überschreiten, gilt die 50K-Regel nicht. Oder gemäß der norwegischen Steuerbehörde:

„Es handelt sich hierbei um eine Registrierungsgrenze, die der anderer EU-Länder ähnelt. Laut norwegischem Umsatzsteuergesetz gilt, dass Sie Ihr Unternehmen in Norwegen registrieren müssen, wenn Ihr steuerbarer Umsatz in einem Zeitraum von 12 Monaten (kein Kalenderjahr) 50.000 NOK überschreitet (norwegisches Umsatzsteuergesetz §2-1, erster Absatz). Falls Sie keine Verkäufe in Norwegen haben (nur Exporte), gilt diese Registrierungspflicht nicht.“

Um zu rechtfertigen, warum Ihre Rechnung keine Mehrwertsteuer aufweist, führen Sie dies auf der Rechnung an:

„Export von Waren, Artikel 146 Richtlinie 2006/112/EG“

Zollrechnung

Möglicherweise müssen Sie ebenfalls die Zollerklärung ausfüllen, die Sie in einer Plastiktasche an der Verpackung anbringen. Ihre nationale Postagentur bzw. Ihr Spediteur kann Sie bei den Details unterstützen. Es ist wichtig, dass der Preis direkt auf dem Paket ersichtlich ist, damit der norwegische Zoll die Einfuhrumsatzsteuer für den norwegischen Empfänger leicht berechnen kann.

Falls Sie nur nach Norwegen exportieren

Es gibt einige verschiedene Meinungen und irreführende Informationen darüber, was in diesem Fall tatsächlich gilt. Beispielsweise wird manchmal angenommen, dass Sie eine Zweigstelle benötigen oder sich anderweitig Registrieren müssen, wenn Sie Waren an norwegische Kunden verkaufen. Das stimmt jedoch nicht.

Sie EXPORTIEREN AUSSCHLIEßLICH nach Norwegen (und sind nicht tatsächlich in Norwegen präsent) oder, anders ausgedrückt, Sie haben keine Angestellten oder Menschen, die für Sie auf norwegischem Boden tätig sind. Sie führen keine geschäftlichen Aktivitäten an einem Ort in Norwegen aus. Oder anders formuliert:

Sie exportieren Waren von einem Unternehmen aus Deutschland, sprich Sie liefern sie von Deutschland aus an einen norwegischen Kunden.

In diesem Fall ist die Vorschrift eindeutig – Sie müssen sich weder für die Umsatzsteuer in Norwegen registrieren (=Keine Notwendigkeit für eine norwegische Umsatzsteuer-Identifikationsnummer) noch eine Zweigstelle anmelden noch Ihr Unternehmen im norwegischen Branchenverzeichnis registrieren (Brønnøysundregistrene). Auch müssen Sie Ihr Unternehmen nicht im Central Coordinating Register for Legal Entities (Enhetsregistret) registrieren… und Sie brauchen auch keine norwegische Organisationsnummer. Dies gilt sowohl für den Verkauf an norwegische Privatpersonen als auch an norwegische Unternehmen.

(this is a translation of a reply written originally in Norwegian)

The tax office assumes that the goods exported from the Netherlands do not entail registration duty in Norway for the Dutch company, but that the recipient (customers) in Norway must calculate import value added tax under the VAT Act (mval.) § 3-29.

The reason for our assessment and its reservations follows from the discussion below.

We will note that the statement is indicative and expresses only the opinion of the agency on the questions raised based on the facts presented. This means that the conclusion is not binding neither to the sender nor to the Tax Administration.

Tax Office’s remarks

Initially, VAT will be calculated on all sales of goods and services after mval. § 3-1, unless there are specific exceptions (in case of chapter 3) or exemption (in miscellaneous Chapters 6 and 7), cf. Mval. § 1-3, first paragraph, letters a to c.

Page 1/3

The general rule on tax liability applies in the VAT area, cf. Mval. § 1-2. In mval. Section 1-2, second paragraph, defines the ‘value added tax’ as ‘the Norwegian mainland and all areas within the territorial boundary, but not Svalbard, Jan Mayen nor the Norwegian carriers’. The Netherlands is consequently outside the scope of the Norwegian VAT Act.

You refer to a registration limit similar what exists in EU countries. In the Norwegian VAT act, the rules are that if you have a taxable turnover that exceeds 50,000 NOK during a period of 12 months (not calendar year), you must register (your business) in the VAT Register, cf. Mval. § 2-1 first paragraph. If you do not have sales in Norway (export only), this registration requirement will not be triggered.

The receiver of the goods, ie. Norwegian customers, however, shall calculate value added tax on imports of goods into value added tax, cf. MVA. § 3-29.The obligation to pay is only triggered when the goods physically arrive at the value-added tax area.

Mval. Section 4-11 states in the first paragraph the main rule for the calculation basis for value added tax on imports of goods. The calculation basis shall be determined in accordance with Chapter 7 of the Customs Act on the basis for calculation of customs duties. The general rule in the Customs Tariff Regimes is stated in tl. § 7-10 on the transaction value of the goods, ie the price actually paid or payable for the goods on sale for export to Norway, adjusted in consultation with the provisions of sections 7-17 and 7-18.

You are wondering whether the exporter must complete customs declaration or other documents when the goods are shipped to Norway. The exporter must provide an invoice/delivery note so that the freight forwarder (the post or private freight forwarder) sees the actual price of the item (the transaction value). In this way, the import value tax can be calculated correctly against the recipient in Norway. We assume that this is sufficient from the seller’s side. For the sake of completeness, we refer to the Customs Tariff website www.toll.no for the calculation of customs duties.

Mval. chapter 7 deals with goods for which value added tax shall not be calculated on importation. It follows from mval.Section 7-2, first paragraph, that value added tax shall not be calculated on imports of goods as mentioned in several provisions of the Customs Act Chapter 5, including the provision in § 5-9. The Customs Act 5-9 deals with goods of lesser value. The provision states that goods sent to Norway’s recipient are duty-free if the individual consignment has a value below 350 NOK including transport and insurance costs. Given that the above terms are met, it is therefore correct as you suggest that these goods are exempt from value-added tax.