Wenn Sie Waren ins Ausland in ein Nicht-EU-Land verkauft haben, gilt dies als Ausfuhr (Exportieren). Bei der Ausfuhr von Waren ins Ausland sollten Sie keine deutsche Mehrwertsteuer hinzufügen. Dies gilt sowohl für Privatpersonen als auch für Unternehmen.

Buchführung über die Ausfuhr von Waren an Geschäftskunden außerhalb der EU (B2B)

Beschreibung

Konto SKR03/04

Soll

Haben

Ausfuhr von Waren

8120/4120

1000

Bank

1200/1800

1000

Hinweis: Es kommt jedoch immer häufiger vor, dass das Land, in das Sie verkaufen, von Ihnen verlangt, dass Sie zum Zeitpunkt des Verkaufs an Privatpersonen mit der Mehrwertsteuer des Kundenlandes verkaufen (Bestimmungsortprinzips), was eine Mehrwertsteuerregistrierung in jedem Land erfordert, in das Sie Waren exportieren. Sie sollten jedoch beim Export keine deutsche Mehrwertsteuer hinzufügen. In der Regel ist es immer noch ohne Mehrwertsteuer an Unternehmen in anderen Ländern.

Die Mehrwertsteuer in der Türkei. (KDV – Katma Deger Vergisi). Welche Mehrwertsteuersätze gibt es in der Türkei? Wo findet man Informationen zu türkischen Mehrwertsteuersätzen? Giltet bei dem Verkauf digitaler Dienste zur Türkei die Mehrwertsteuer des Empfängerlandes? Ist die Türkei im Mehrwertsteuerraums der Europäischen Union miteinbezogen? Umsatzsteuer Türkei? Ist die Türkei Teil der Europäischen Union?Türkei KDV?

Türkei MwSt

Die Türkei is einer der größten Handelspartner mit der EU außerhalb der Union und des Europäischen Wirtschaftsraums. Mit ungefähr 80 Millionen Einwohner ist es eines der größen und bevölkerungsreichsten Länder welches sich in Europa befindet. Wenn Sie nachsuchen ob sich die Türkei in Europa oder Asien befindet, bekommen Sie viele verschiedene Antworten mehrerer Quellen.

Rein geografisch gesehen, liegt die Türkei nur zu 3-5% innerhalb Europas (Thrakien) und der Rest in Asien. Je nach Kontext wird das Land Europa oder Asien zugeteilt, also wie steht es mit der Mehrwertsteuer? Ist die Türkei Teil des EU-Mehrwertsteuerraums oder der Zollunion?

So einfach ist es nicht. Da sich die Türkei in 1949 als Mitglied des Europarates registrierte und in 1963 ein „assoziiertes Mitglied“ der Europäischen Gemeinschaft wurde, könnte man schnell denken dass es auch ein Mitgliedsland der heutigen EU ist. 1987 unterzeichnete die Türkei ein Abkommen über die Zollunion mit der EU. Dies bedeutet, dass man zollfrei Wahren dorthin schicken und daher anschaffen kann. Aber weil sich das Land nur innerhalb der Zollunion befindet, gibt es Einschränkungen.

Wenn es sich um Lebensmittel– und Landwirtschaftsprodukte, Dienstleistungen und dem öffentlichen Auftragswesen handelt, wird die Türkei als ein nicht-EU-Staat behandelt.

Seit 1995 versuchte das Land offizieller Mitgliedstaat der EU zu werden, aber der Prozess verlief im Sande. Wie es jetzt aussieht, wird die Türkei in der vorhersehbaren Zukunft nicht der EU beitreten.

Aus buchhalterischer und mehrwertsteuerlicher Sicht sollte die Türkei heutzutage als komplett außerhalb der EU und des EU-Mehrwertsteuerraums behandelt werden.

Türkische EU-Umsatzsteuer-Identifikationsnummer

Format der EU/Ust-ID: NICHT TEIL DER EU

(Inländische Ust-ID besteht aus 10 Ziffern)

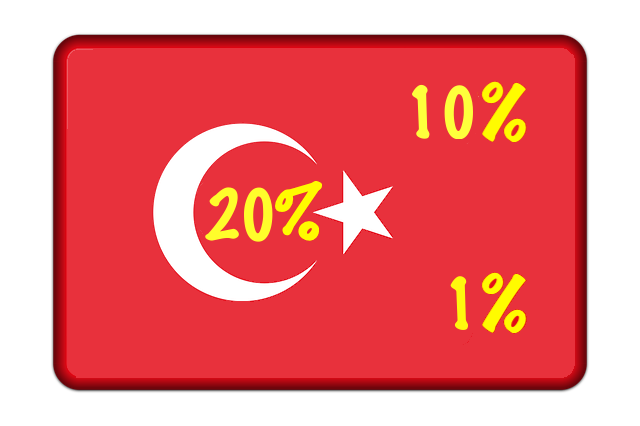

Wie hoch ist die normale Mehrwertsteuer in der Türkei?

Normaler Mehrwertsteuersatz:

20%

E-Bücher und digitale Zeitschriften und Zeitungen wurden neulich auf 18% angehoben (2019)

Sonstige Mehrwertsteuersätze in der Türkei

Reduzierter Mehrwertsteuersatz:

10%

Bücher, Lebensmittel, einige Lehrmittel, Arzneimittel, medizinische Hilfmittel, Kinokarten, Theater und Oper.

Erhöhung des Mehrwertsteuersatzes von 8 % auf 10 % für Lieferungen und Dienstleistungen, einschließlich Zahnbürsten, Zahnpasta und Zahnseide

Der Mehrwertsteuersatz für Seife, Shampoo, Reinigungsmittel, Desinfektionsmittel, Feuchttücher (mit Seife, Reinigungsmittel oder einer Lösung imprägniert), Toilettenpapier, Papierhandtücher, Papiertaschentücher und Servietten wurde von 8% auf 20% erhöht.

Sie als ausländische/-r Unternehmer/-in (nicht in der Türkei registriert) können keine Mehrwertsteuerrückerstattung beantragen. Es gibt nur wenige Ausnahmen: Messen-, Austellungs- und Transportunternehmen können Mehrwertsteuer auf Reparaturen, Benzin und Ersatzteile zurückerhalten.

Da das Land nicht Teil der EU ist, gelten also nicht die EU-Schwellenwerte für den Fernverkauf zur Türkei. Daher können Sie so viele Waren verkaufen wie Sie wollen, ohne sich für die dortige Mehrwertsteuer anmelden zu müssen.

Wie meldet man sich für die Mehrwertsteuer in der Türkei an?

Sie können sich nicht nur für die Mehrwertsteuer der Türkei registrieren. Sie müssen einen festen vorortigen Sitz haben, also ein Gebäude/ Büro mit zugehörigen Adresse und registrierten Unternehemen (Unternehmensregistrierung).

Buchführung für den Export von Waren nach Türkei:

Wie funktioniert die Buchhaltung von Verkäufen in die Türkei, welches sich außerhalb der EU befindet?

Die Person, die die Ware erhält, muss die (Einfuhr-)Umsatzsteuer zahlen. Da das Produkt nicht an einen deutschen Kunden geliefert wird, wird es nicht in seinem Herkunftsland gehandelt, sondern außerhalb der EU (beim Kunden). Das bedeutet, dass Sie bei Ihrem Verkauf keine deutsche Mehrwertsteuer berechnen.

Um zu rechtfertigen, warum Ihre Rechnung keine Mehrwertsteuer aufweist, führen Sie dies auf der Rechnung an:

(Für Exporte in Länder außerhalb der EU sind solche Texte, die begründen, warum die Rechnung ohne Mehrwertsteuer ausgestellt wird, formell nicht gesetzlich vorgeschrieben. Es gibt keine Strafe, wenn Sie beim Export außerhalb der EU diese Hinweise auf Ihrer Rechnung auslassen.)

Wo finde ich türkische Umsatzsteuer-Identifikationsnummern?

Wenn Sie nach einem Unternehmen in der Türkei suchen wollen, können Sie das Turkish Trade Registry benutzen.

Welche Regionen sind vom EU-Verbrauchssteuergebiet ausgenommen?

Die Türkei gehört natürlich nicht dem EU-Verbrauchssteuergebiet an, weil es kein Mitglied der EU ist, aber es gibt eine Menge an mehr oder weniger offenkundigen Ausnahmen, über die Sie hier mehr lesen können:

B2C: Deutschland ⇨ Türkei. Mit der MwSt. Ihres eigenen Landes (Deutsche Mehrwertsteuer) für Privatpersonen in Türkei. Serviceverkauf/Dienstleistungen werden mit Ihrer eigenen Mehrwertsteuer verkauft (Deutsche MwSt.), sofern dies nicht auf türkischem Boden erfolgt. Es gibt keine Mengenbegrenzung. Aber achten Sie auf digitale Dienste unten!

B2Cd: Deutschland nach Türkei. Elektronische Dienstleistungen (herunterladbare Dateien von Ihrer Website) werden mit türkischer Mehrwertsteuer verkauft. Es gibt keine Umsatzschwelle, Sie müssen digitale Verkäufe mit türkischer Mehrwertsteuer ab dem ersten Kunden in Rechnung stellen.

Mehrwertsteuer im Vereinigten Königreich. Wo sind die Informationen über die britische Mehrwertsteuer? Welche sind die Mehrwertsteuersätze in England? Welche Mehrwertsteuer ist in Großbritannien anwendbar? Wie hoch ist der reduzierte Mehrwertsteuersatz in Großbritannien? Was ist die Mehrwertsteuer auf elektronische Dienstleistungen im Vereinigten Königreich? Welche sind die GB-MwSt-Sätze? Wie hoch ist der typische britische Mehrwertsteuersatz? Wie hoch ist das britische Limit für den Fernabsatz?

2021Großbritannien ist jetzt außerhalb der EU und außerhalb des EU-Mehrwertsteuergebiets und der Zollunion… außer Nordirland mit Sonderregelungen (innerhalb der EU für physische Waren, nicht für Dienstleistungen).

Format der britischen Umsatzsteuer-Identifikationsnummer Format für die EU-Mehrwertsteuernummer:

GB00000000000, GB0000000000000000005, GBGD0006 oder GBHA000.

Wie hoch ist der normale Mehrwertsteuersatz im Vereinigten Königreich?

GB MwSt

Der normale britische Mehrwertsteuersatz: 20%.

Ein Restaurant muss immer 20% Mehrwertsteuer auf alle Lebensmittel erheben, die in den dafür vorgesehenen Bereichen gegessen werden. Alle warmen Speisen müssen mit 20% Mehrwertsteuer berechnet werden, auch wenn es sich um Takeaway einschließlich Heimlieferungen handelt. Die einzige Ausnahme sind kalte Gerichte zum Mitnehmen.

Wie hoch ist der ermäßigte Mehrwertsteuersatz im Vereinigten Königreich?

Ermäßigter britischer Mehrwertsteuersatz: 5%

Heizöl und Strom für 60+, energiesparende Materialien für den Wohnbereich (wird sich möglicherweise ändern), Renovierungen, Umbauten und Renovierungen, Kindersitze, Verhütung, Einrichtung von Einrichtungen für ältere Menschen, Raucherentwöhnung wie Nikotinpflaster, Sozialberatung, Hygieneprodukte für Frauen, staatlich geförderte Installation oder Anschluss der Heizungsanlagen, Sicherheitsprodukte und Gasversorgung sowie einige Wohnwagen.

Null GB Mehrwertsteuersatz: 0%

Das Vereinigte Königreich verfügt neben den üblichen umsatzsteuerbefreiten Dienstleistungen wie Bankwesen, Bildung, Gesundheitswesen und Versicherungen auch über ein recht umfangreiches Null-MwSt-System, das Folgendes umfasst: Die meisten Lebensmittel, Getränke und Lebensmittel für den menschlichen Verzehr (Ausgenommen: Haustiernahrung, Catering, alkoholischer Inhalt, Süßwaren, Chips und Snacks, Heißes Essen, Sportgetränke, Heißimbisse, Eis, Softdrinks und Mineralwasser), Kanalisation und Wasser, Personentransport >10 Personen, gedruckte Bücher und Hörbücher für Blinde, aber E-Books sind 20%, Ausrüstung für Blinde einschließlich Sehhilfen und Gläser, Bau von Häusern, Bestattung, Transport, Anlagegold einschließlich Barren (>995 Feinheit) und Münzen, die in HMRC Notice 701/21A (außer Silber 20%) enthalten sind.

Medikamente und Hilfsmittel für Behinderte, Kleidung und Schuhe für Kinder, einige Schutzausrüstungen wie CE-gekennzeichnete Helme, Arbeitsschutzkleidung, Sportaktivitäten, Wetten und Glücksspiele, kulturelle Aktivitäten von Behörden und wie Besuche in Museen, Kunstausstellungen, Zoos und Aufführungen, Antiquitäten und Kunstwerke, wenn sie an eine öffentliche Einrichtung verkauft werden, die meisten Aktivitäten und Verkäufe von Wohltätigkeitsorganisationen, Büchern, Kinderbüchern, Karten und Charts, Zeitschriften, Zeitungen, Noten (Musik), Broschüren, Flugblättern und Broschüren (außer: Schulhefte, Briefköpfe, Poster = 20%).

Flugzeugreparatur und -wartung, öffentliche Brücken und Tunnel (private Infrastruktur beträgt 20%), Vermietung von Garagen und Parkplätzen sowie einige Arten von Wohnwagen.

Sind Schottland, Wales und Nordirland in das britische Mehrwertsteuersystem einbezogen?

Schottland, Wales und Nordirland sind im Vereinigten Königreich Großbritannien zum Zwecke der Mehrwertsteuer enthalten, und alle Gebiete haben die gleiche Mehrwertsteuer wie der angegebene Mehrwertsteuersatz für das Vereinigte Königreich.

Die Isle of Man ist ebenfalls enthalten, was nicht so offensichtlich ist. Es hat die Zugehörigkeit zwischen Norwegen während der Wikingerzeit und dann Schottland und England abwechselnd gewechselt. Heute ist es formal nicht mehr Teil des Vereinigten Königreichs (sondern untersteht der britischen Königsfamilie und der Königin…), aber es wird seit 1979 für Mehrwertsteuerzwecke dem Vereinigten Königreich zugeordnet. Wenn Sie etwas an eine Privatperson oder ein Unternehmen auf der Isle of Man verkaufen, sollte dies als Verkauf an das Vereinigte Königreich gelten, und somit wird es sich aus Sicht der Mehrwertsteuer um einen Verkauf innerhalb der EU handeln. Das gleiche gilt, wenn Sie etwas von der Isle of Man kaufen, dann würde es als Kauf innerhalb der EU für Ihre Aufzeichnungen und Buchhaltung gelten.

Elektronische Dienstleistungen im Vereinigten Königreich

Wenn Sie als ausländisches EU-Unternehmen digitale Produkte oder elektronische Dienstleistungen an eine Privatperson in Großbritannien verkaufen, sollten Sie in der Regel mit 20% Mehrwertsteuer (UK VAT) fakturieren.

Schwellenwert für den Fernabsatz nach England (UK)

Wie hoch ist das Limit für Verkäufe nach Großbritannien? Wenn Sie mit Großbritannien mit Umsätzen von mehr als £70.000 gehandelt haben, dann müssen Sie sich in Großbritannien für die Mehrwertsteuer registrieren und dann die Mehrwertsteuer im Vereinigten Königreich zahlen, sowie die Mehrwertsteuer im Vereinigten Königreich einreichen und melden.

Beschränkung der Registrierungspflicht für den Fernabsatz: £70,000

(Beachten Sie aber die neuen Regeln ab dem 1. Juli 2021 (Bestimmungslandprinzip), die bedeuten, dass Sie B2C (Fernverkauf von Waren) mit die Mehrwertsteuer des Landes des Kunden in Rechnung stellen müssen. Ab 2022 sollen alle Waren und Dienstleistungen innerhalb der EU mit der Mehrwertsteuer des Landes des Kunden in Rechnung gestellt werden, so ist es geplant.)

Wie kann man sich im Vereinigten Königreich für die Mehrwertsteuer registrieren?

Leitfaden für die Registrierung der Mehrwertsteuer in Großbritannien England ist sehr großzügig gegenüber Kleinunternehmern. Haben Sie Verkäufe unter £90000 (2024, ca. 105000 Euro) pro Jahr in Großbritannien, müssen Sie sich nicht für die Mehrwertsteuer registrieren! Das ist ein guter Grund, sich mit dem Umzug auf die britischen Inseln zu befassen, wenn man zum Beispiel Freiberufler ist. Dies ist eine ziemlich hohe Grenze, wie Sie in dieser Vergleichstabelle der Mehrwertsteuerregistrierungsgrenzen in anderen Ländern sehen können. Das europäische Festland hat deutlich niedrigere Grenzwerte, wenn Sie sich für die Umsatzsteuer anmelden müssen.

Mehrwertsteuerbefreiung auf den Britischen Inseln

Britisches Überseegebiet bestehend aus Anguilla, Britischer Antarktis, Britischen Jungferninseln, Britischem Indischem Ozean, Kaimaninseln, Falklandinseln, Montserrat, Pitcairn, Saint Helena, Ascension und Tristan da Cunha, Südgeorgien und den Süd-Sandwichinseln sowie den Turks- und Caicosinseln. Diese britischen Überseegebiete sind nicht in der Mehrwertsteuer- und Zollunion der EU enthalten. Sie sind nicht im Mehrwertsteuerbereich der EU enthalten.

Die Bewohner dieser Gebiete haben im Jahr 2002 die britische Staatsbürgerschaft erhalten, so dass die Menschen aus diesen Gebieten eigentlich europäische Staatsbürger sind und in den EU-Ländern zu den gleichen Bedingungen arbeiten können wie die „echten“ Europäer. Wenn Sie jedoch etwas an ein Unternehmen oder eine Person in den oben genannten Gebieten verkaufen, wird dies als Export außerhalb der Europäischen Union (genau wie die finnische Ålandinsel) behandelt.

Dann haben wir die wirklich komplizierten Ausnahmen: Die Britischen Kanalinseln (Jersey, Guernsey, Alderney, Sark und Herm) und das halbbritische Gebiet von Gibraltar, Südspanien. Was die Inseln betrifft, so werden sie in einigen Zusammenhängen als innerhalb der EU betrachtet und manchmal auch nicht. Wichtig für uns ist in diesem Zusammenhang, ob sie als innerhalb des EU-Mehrwertsteuerraums betrachtet werden oder nicht? Was diese Frage betrifft, so ist die Antwort klar: Die britischen Kanalinseln gehören nicht zum Mehrwertsteuergebiet der EU. Der Handel mit und von diesen Inseln und Gibraltar gilt daher als Export außerhalb der EU oder als Import in die EU, wenn Sie von dort aus Waren oder Dienstleistungen kaufen.

Ich muss einen Preis ohne Mehrwertsteuer berechnen

Verkäufe werden wie jede andere B2C-Ausfuhr in ein Land außerhalb der EU, z. B. in die USA, behandelt.

(1) Verkäufe an britische Verbraucher (B2C), wenn sich die Waren in Deutschland befinden

Für Online-Händler, die an Verbraucher im Vereinigten Königreich liefern, werden neue Mehrwertsteuervorschriften eingeführt, die die Mehrwertsteuerschuld für alle Sendungen mit einem Wert von weniger als 135 Pfund vom Zeitpunkt der Einfuhr auf den Zeitpunkt des Verkaufs verlagern.

Das bedeutet, dass deutsche Online-Händler bei Online-Verkäufen von Waren mit einem Wert von weniger als 135 Pfund an Endverbraucher im Vereinigten Königreich gesetzlich dazu verpflichtet sind:

Registrierung für die Mehrwertsteuer im Vereinigten Königreich

Fakturierung der britischen Mehrwertsteuer zum Zeitpunkt des Verkaufs (normalerweise 20%)

Sicherstellung der Einfuhr von Waren an der britischen Grenze und Lieferung von DDP (delivered duty paid, d.h. der Verkäufer zahlt die Mehrwertsteuer, den Zoll und andere Steuern)

Bei Waren über £135 ist der Käufer für die Zahlung der britischen Mehrwertsteuer verantwortlich (der Käufer zahlt und verwaltet die Einfuhrumsatzsteuer).

HINWEIS! Für Handelsplattformen wie Amazon gelten neue gesetzliche Anforderungen für die Handhabung der Mehrwertsteuer. Wenn Sie Verkäufe über andere Kanäle als Ihre eigene Website tätigen, erkundigen Sie sich bei der Gegenpartei, was in jedem einzelnen Fall gilt.

(2) Unternehmen außerhalb des Vereinigten Königreichs wenn sich die Waren zum Zeitpunkt des Verkaufs im Vereinigten Königreich befinden oder wenn die Dienstleistung auf britischem Boden erbracht wird

(nach dem BREXIT)

Verkauf auf britischem Boden: Es gibt keinen Schwellenwert, wenn weder Sie noch Ihr Unternehmen im Vereinigten Königreich ansässig sind. Sie müssen sich registrieren lassen, sobald Sie Waren und Dienstleistungen im Vereinigten Königreich anbieten (oder wenn Sie erwarten, dass Sie dies in den nächsten 30 Tagen tun werden).

Die alten Regeln vor dem BREXIT: Mit der MwSt. Ihres eigenen Landes (Deutsche Mehrwertsteuer) für Privatpersonen in GB bis zu einer Grenze von 70.000 GBP (€81.000), darüber mit britisch Mehrwertsteuer (Waren/physische Produkte). Serviceverkauf/Dienstleistungen werden mit Ihrer eigenen Mehrwertsteuer verkauft (Deutsche MwSt), sofern dies nicht auf britischem Boden erfolgt. Es gibt keine Mengenbegrenzung. Aber achten Sie auf digitale Dienste unten!

B2Cd: Deutschland ⇨ UK. Elektronische Dienstleistungen (herunterladbare Dateien von Ihrer Website) werden mit UK MwSt. verkauft. In der Regel 20 %.