Rückwärts-Umsatzsteuer (Schweiz 7,7%, 3,7%, 2,5%). Umkehren MWST rechner. Wie berechnet man die Mehrwertsteuer rückwärts? Wie ermittelt man die Kosten und die Umsatzsteuer eines Gesamtpreises? Berechnung der Mehrwertsteuerrückerstattung 7,7%, 3,7% oder 2,5%? Prozentsatzzähler rückwärts? Was ist Abzugs-Mehrwertsteuer? Berechnung der Mehrwertsteuer in die andere Richtung? Zuhinterst MwSt? Mehrwertsteuer herausrechnen? Wie berechnet man Prozentsatz rückwärts? Mehrwertsteuer rückwärts rechnen, mwst rechner umgekehrt? Hier finden Sie einen Online-Rechner, um die Mehrwertsteuer umgekehrt zu ermitteln und die Abzugs-Mehrwertsteuer zu berechnen.

Rückwärts MWST-rechner für Schweiz

(mwst rausrechnen)

Schweizer Rückwärts-Mehrwertsteuer berechnen

Es spielt keine Rolle, ob Sie Punkt „.“ oder Komma „,“ als Dezimaltrennzeichen in den MwSt.-Rechnern unten verwenden. Sie können die Werte mit sowohl Punkten als auch Kommas eingeben und erhalten trotzdem die richtige Antwort.

ACHTUNG! Erstellen Sie ein Lesezeichen für diese Seite, damit Sie die Mehrwertsteuer-Rechner wiederfinden!

Sie können ENTER / RETURN unmittelbar nach dem Betrag drücken, um die Werte zu berechnen. Sie müssen nicht mit der Maus auf „Berechnen“ klicken.

Umgekehrt Umsatzsteuer von 7,7%

(mwst rechner umgekehrt)

Kostenloser Nettorechner für 7,7% MWST:

MwSt rausrechnen formel 7,7%:

Angenommener Preis inkl. MWST = 1077Euro

Preis exklusive 7,7% MWST berechnen:

1077/ 1,077 = 1000 Euro

MwSt.-Betrag bei 7,7% MWST:

oder 1077/ 13,987 = 77 Euro

MwSt Rausrechnen von 3,7%

(mwst rechner umgekehrt)

Kostenloser USt.-Rechner für 3,7% MWST:

Umgekehrt Mehrwertsteuer von 2,5%

Rückwärts-Mehrwertsteuer für X%

Manchmal müssen Sie möglicherweise Preise ohne die Schweizerische MwSt.-Sätze. Vielleicht arbeiten Sie multinational und müssen den Preis ohne Mehrwertsteuer für die Filialen in den Nachbarländern berechnen, die andere Mehrwertsteuersätze haben. Wenn wir dann mit einem beliebigen Mehrwertsteuersatz rechnen sollen, dann können wir keine vordefinierten Multiplikationszahlen oder Divisionen mit einer speziellen Nummer verwenden. Um mit dem allgemeinen Mehrwertsteuersatz X zu rechnen, müssen wir eine Gleichung lösen. In diesem Beispiel wird der schweizerische Mehrwertsteuer-Normalsatz von 7,7 % verwendet.

Formel, um die Mehrwertsteuer um einen beliebigen Prozentsatz zu reduzieren:

Angenommen Preis inkl.MwSt. = 1077 Euro,

X = 7,7 (MwSt. in Prozent).

Berechnen Sie den Preis ohne X% MwSt:1077/ (1 + (X/100))=

1077/ (1 + (7,7/100)) =

1077/ (1 + (0,077)) =

1077/ (1,077) = 1000 Euro

Der Mehrwertsteuerbetrag bei X% MwSt: 1077–1000= 77 Euro

Kostenlose Rückwärtszählungen für die Mehrwertsteuer mit beliebigem Prozentsatz:

Mehrwertsteuer in Finnland.Wie ist das Mehrwertsteuer-Verhältnis in Finnland? Wo sind die Informationen über die finnische Mehrwertsteuer? Wie hoch ist die Mehrwertsteuer heute? Wie hoch sind die finnischen Mehrwertsteuersätze? Wo ist die finnische Mehrwertsteuer? Gehört Grasland zum finnischen Mehrwertsteuergebiet? Wie hoch ist die finnische Mehrwertsteuer auf elektronische Dienstleistungen? Was ist der finnische Schwellenwert für Fernverkäufe? Wie hoch ist die Mehrwertsteuer in Finnland?

Das finnische Mehrwertsteuer-System ist im Grunde ein Klon des schwedischen Systems, jedoch mit leicht unterschiedlichen Steuersätzen. Es hält sich auch an das EU-Mehrwertsteuer-System, was es in vielerlei Hinsicht dem deutschen Mehrwertsteuer-System sehr ähnlich macht. Es gibt jedoch erhebliche Unterschiede.

Finnland verwendet den Euro genau wie Deutschland, eine Ausnahme von den anderen nordischen Ländern, die ihre eigenen nationalen Währungen verwenden.

Was ist der Standard-Mehrwertsteuersatz in Finnland?

Finnland Mehrwertsteuersätze

Änderungen der Mehrwertsteuer im Jahr 2024

(Anhebung auf 25,5 % im zweiten Halbjahr 2024 – jetzt beschlossen mit Wirkung vom 1. September 2024, wenn die Steuer auf Schokolade und Zucker ebenfalls auf 25,5 % angehoben wird, mit einer zusätzlichen Steuer auf Erfrischungsgetränke)

(Der Mehrwertsteuersatz von 10 % sollte für alle Waren und Dienstleistungen außer Zeitungen und Zeitschriften auf 14 % erhöht werden. Die Erhöhung des Mehrwertsteuersatzes wird nun frühestens 2025 in Kraft treten, aber eine endgültige Entscheidung ist noch nicht gefallen)

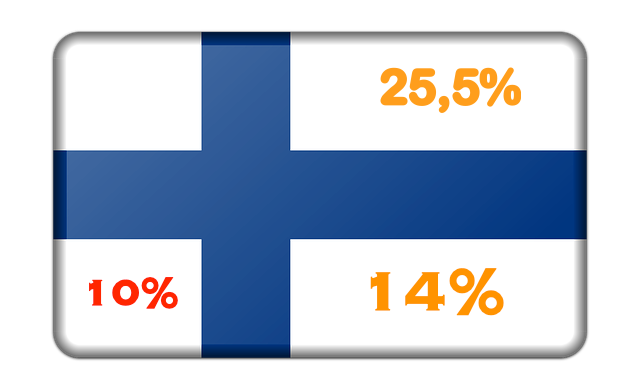

Normaler Mehrwertsteuersatz: 25,5%

Elektronische Dienstleistungen:

25,5 Prozent

(keine Digitale Bücher und Zeitungen mit physischem Gegenstück = 10%)

Welches sind die ermässigten Mehrwertsteuersätze in Finnland?

Reduzierter Mehrwertsteuersatz: 14%, 10%

14% MwSt.:Lebensmittel, Lebensmittel in Restaurants (alkoholfrei), Tierfutter, Trinkwasser.

In Finnland gibt es Waren und Dienstleistungen ohne Mehrwertsteuer, also kann man sagen das es in Finnland auch eine Art von reduziertem Steuersatz gibt, der auf 0 Prozent liegt: Banken und Versicherungen, Immobilien, Bildung, Gesundheitsfürsorge, Übertragung von Rechten an kopiergeschützten Werken, z.B. Musik und Bilder.

Dies ist eine allgemeine Kategorisierung, es gibt viele seltsame und unlogische Ausnahmen, auf die wir später im Buchhaltungs-Blog auf dieser Website näher eingehen werden.

Sie können die Mehrwertsteuer nicht zurückfordern: Transporte zwischen Ihrem Wohnort (Ihrem Haus/Wohnung) und dem Arbeitsort, Autovermietung, Autoreparaturen, Treibstoff (nur für Diesel möglich), Lebensmittel, Unterhaltung und Straßenbenutzungsgebühren. Private Ausgaben in Hotels wie Pay-per-View, aber auch das Frühstück im Hotel zählen zu den persönlichen Ausgaben.

Mehrwertsteuer bei elektronischen Dienstleistungen

Finnische Mehrwertsteuer für digitale Dienstleistungen: 24% / 10%.

Nun, da alle Unternehmen, die digitale Dienstleistungen und Produkte an Privatkunden in Finnland verkaufen, die Mehrwertsteuer für elektronische Dienstleistungen in Finnland zum Mehrwertsteuersatz berechnen und bezahlen müssen. Viele Deutsche sind auf der Suche nach Informationen über die Regeln und Gesetze, die beim Verkauf elektronischer Dienstleistungen an Privatkunden in Finnland gelten.

Der Standardsatz für digitale Dateien, die in Finnland an eine Privatperson verkauft werden, beträgt 24%, nicht jedoch für digitale Bücher und Zeitungen mit einem physischen Gegenstück, das seit dem 1. Juli 2019 nur noch 10% beträgt.

Der Grenzwert für Fernverkauf nach Finnland

Wie hoch ist der Schwellenwert für Fernverkäufe nach Finnland? Wenn Sie ein Unternehmen außerhalb Finnlands sind und mit Finnland Handel treiben und Waren verkaufen, und es läuft so gut, dass Sie mehr als ca. 35000 Euro verdienen, dann muss das Unternehmen in Finnland mehrwertsteuerregistriert sein, was bedeutet, dass Sie in Finnland Mehrwertsteuer an vero.fi zahlen müssen.

Der Grenzwert für Fernverkauf in Finnland:35000 EUR

(Beachten Sie aber die neuen Regeln ab dem 1. Juli 2021 (Bestimmungslandprinzip), die bedeuten, dass Sie B2C (Fernverkauf von Waren) mit die Mehrwertsteuer des Landes des Kunden in Rechnung stellen müssen. Ab 2022 sollen alle Waren und Dienstleistungen innerhalb der EU mit der Mehrwertsteuer des Landes des Kunden in Rechnung gestellt werden, so ist es geplant.)

Wie registriert man Mehrwertsteuer in Finnland?

Die MwSt-Registrierungund Steuerkontrolle in Bezug auf ausländische Körperschaften wird vom Uusimaa Corporate Tax Office verwaltet, und die MwSt-Registrierung und Steuerkontrolle in Bezug auf ausländische Unternehmen, Personengesellschaften und Selbständige wird vom Helsinki Area Tax Office verwaltet.

Postanschriften:

Körperschaftssteueramt von Uusimaa Haapaniemenkatu 4 D, 00530 Helsinki P.O.Box 30, 00052 VERO, Finnland

Finanzamt der Region Helsinki Rajatorpantie 8 A, Vantaa P.O. Box 400, 00052 VERO, Finnland

Die finnische Steuerverwaltung verfügt über eine landesweite Telefonnummer für Mehrwertsteuerfragen, 020 697 014 (es gelten die Standard-Telefongebühren). Wenn Sie außerhalb Finnlands anrufen, wählen Sie:

+358 29 497 014

Ausnahmen für Mehrwertsteuer in Finnland

Es gibt eine große Ausnahme für die Mehrwertsteuer innerhalb Finnlands, die auch die EU betrifft. Das ist die Insel Åland zwischen Schweden und Finnland. Es ist wie die finnische Version des deutschen Helgolandes. Aus steuerlicher Sicht gilt Åland als außerhalb der EU und des EU-Mehrwertsteuergebiets liegend. Mit anderen Worten, Sie werden Verkäufe an die Åland-Inseln in Ihrer MwSt-Berichterstattung und Buchhaltung als Export außerhalb der EU behandeln. Dasselbe gilt für Einkäufe von Åland, die rechtlich gesehen eine Einfuhr aus einer Region außerhalb des Steuergebiets der Europäischen Union darstellen.

Die Insel Maly Vysotsky, die früher zu Finnland (Ravansaari) gehörte und bis vor kurzem von Russland gemietet wurde, gehört nicht mehr zu Finnland. Der Handel mit dieser Insel zählt ab 2012 als Handel mit Russland = außerhalb der EU, außerhalb der Mautunion und des EU-Steuergebiets.

Es ist derselbe Mehrwertsteuersatz auf die Lebensmittel sowohl im Lebensmittelgeschäft als auch im Restaurant (14%). Es spielt keine Rolle, ob Sie Lebensmittel im Supermarkt oder im Restaurant zum Mitnehmen oder über das Internet kaufen.

Einige Beispiele, die zur Verdeutlichung beitragen, was in den 14% Mehrwertsteuer enthalten ist, sind diese Punkte:

Tischdecken, Servieren, Abwaschen und entsprechende Dienstleistungen, die in einer Catering-Dienstleistung enthalten sind (auch Transportdienstleistungen in der Catering-Dienstleistung haben 14% Mehrwertsteuer)

Party-Boden-Paket, das Essen, den Veranstaltungsort, die Reinigung und damit verbundene Dienstleistungen umfasst.

Spirituosen, Wein, Getränke (mit Alkohol) und Starkbier

Verpflegung und Erfrischungen im Rahmen einer Konferenzveranstaltung

Wasser aus der Wasserleitung

Lebende Tiere

Wenn ein Restaurant oder ein Catering-Service sowohl Lebensmittel als auch Spirituosen und Bier umfasst, müssen Sie die Steuerbemessungsgrundlage in einen Anteil von 14% und einen Anteil von 24% aufteilen.

Welchen Mehrwertsteuersatz gibt es auf Kuchen, Torten, Eiscreme und Süßigkeiten?

Er beträgt 14% auf alle Lebensmittel. Als Lebensmittel gelten alle verarbeiteten und unverarbeiteten Produkte, die für den menschlichen Verzehr hergestellt werden. Dazu gehören auch Obst, Kuchen, Torten, Kuchen, Eiscreme und Süßigkeiten (14% MwSt.).

Mehrwertsteuer auf das Tierfutter?

Im Gegensatz zu Schweden, das einen regulären Mehrwertsteuersatz auf Tierfutter hat, hat sich Finnland stattdessen dafür entschieden, Tierfutter in den ermäßigten Mehrwertsteuersatz von 14% einzubeziehen, so wie Deutschland dafür einen ermäßigten Satz (7%) hat. Auch in Finnland und Deutschland sollten es sich die Tiere leisten können, sich satt zu fressen!

Es gibt eine Menge Regeln und Vorschriften, die Sie lesen müssen, bevor Sie in Finnland oder einem anderen nordischen Land ein Unternehmen gründen. Beabsichtigen Sie, sich in den nordischen Ländern selbständig zu machen? Oder leben Sie im Ausland, möchten aber ein Unternehmen in Finnland gründen und brauchen Hilfe auf Englisch, was Sie tun und wie Sie es tun sollen? Dann sollten Sie einen Blick auf diese Website Nordisk eTax werfen, auf der viele Informationen über die nordischen Steuersysteme auf Englisch und in anderen Sprachen verfügbar sind. Die Website befasst sich in erster Linie mit Steuern aus der Sicht von Privatpersonen, bietet aber auch Informationen über die Gründung eines Unternehmens auf Englisch.

Wie behandeln Sie die MwSt. bei der Rechnungsstellung nach Finnland?

B2B: Deutschland ⇨ Finnland. An ein Unternehmen Rechnung ohne MwSt. (Reverse Charge).

B2C: Deutschland ⇨ Finnland. Mit der MwSt. Ihres eigenen Landes (Deutsche Mehrwertsteuer) für Privatpersonen in Finnland bis zu einer Grenze von €35.000, darüber mit Finnischer MwSt (Waren/physische Produkte). Serviceverkauf/Dienstleistungen werden mit Ihrer eigenen Mehrwertsteuer verkauft (Deutsche MwSt), sofern dies nicht auf finnischem Boden erfolgt. Es gibt keine Mengenbegrenzung. Aber achten Sie auf digitale Dienste unten!

B2Cd: Deutschland nach Finnland. Elektronische Dienstleistungen (herunterladbare Dateien von Ihrer Website) werden mit Finnischer MwSt. verkauft. Gewöhnlich 24%, aber in einigen Fällen 10% (digitale Publikationen mit einem physischen Gegenstück/ISBN).

Die Mehrwertsteuer in der Türkei. (KDV – Katma Deger Vergisi). Welche Mehrwertsteuersätze gibt es in der Türkei? Wo findet man Informationen zu türkischen Mehrwertsteuersätzen? Giltet bei dem Verkauf digitaler Dienste zur Türkei die Mehrwertsteuer des Empfängerlandes? Ist die Türkei im Mehrwertsteuerraums der Europäischen Union miteinbezogen? Umsatzsteuer Türkei? Ist die Türkei Teil der Europäischen Union?Türkei KDV?

Türkei MwSt

Die Türkei is einer der größten Handelspartner mit der EU außerhalb der Union und des Europäischen Wirtschaftsraums. Mit ungefähr 80 Millionen Einwohner ist es eines der größen und bevölkerungsreichsten Länder welches sich in Europa befindet. Wenn Sie nachsuchen ob sich die Türkei in Europa oder Asien befindet, bekommen Sie viele verschiedene Antworten mehrerer Quellen.

Rein geografisch gesehen, liegt die Türkei nur zu 3-5% innerhalb Europas (Thrakien) und der Rest in Asien. Je nach Kontext wird das Land Europa oder Asien zugeteilt, also wie steht es mit der Mehrwertsteuer? Ist die Türkei Teil des EU-Mehrwertsteuerraums oder der Zollunion?

So einfach ist es nicht. Da sich die Türkei in 1949 als Mitglied des Europarates registrierte und in 1963 ein „assoziiertes Mitglied“ der Europäischen Gemeinschaft wurde, könnte man schnell denken dass es auch ein Mitgliedsland der heutigen EU ist. 1987 unterzeichnete die Türkei ein Abkommen über die Zollunion mit der EU. Dies bedeutet, dass man zollfrei Wahren dorthin schicken und daher anschaffen kann. Aber weil sich das Land nur innerhalb der Zollunion befindet, gibt es Einschränkungen.

Wenn es sich um Lebensmittel– und Landwirtschaftsprodukte, Dienstleistungen und dem öffentlichen Auftragswesen handelt, wird die Türkei als ein nicht-EU-Staat behandelt.

Seit 1995 versuchte das Land offizieller Mitgliedstaat der EU zu werden, aber der Prozess verlief im Sande. Wie es jetzt aussieht, wird die Türkei in der vorhersehbaren Zukunft nicht der EU beitreten.

Aus buchhalterischer und mehrwertsteuerlicher Sicht sollte die Türkei heutzutage als komplett außerhalb der EU und des EU-Mehrwertsteuerraums behandelt werden.

Türkische EU-Umsatzsteuer-Identifikationsnummer

Format der EU/Ust-ID: NICHT TEIL DER EU

(Inländische Ust-ID besteht aus 10 Ziffern)

Wie hoch ist die normale Mehrwertsteuer in der Türkei?

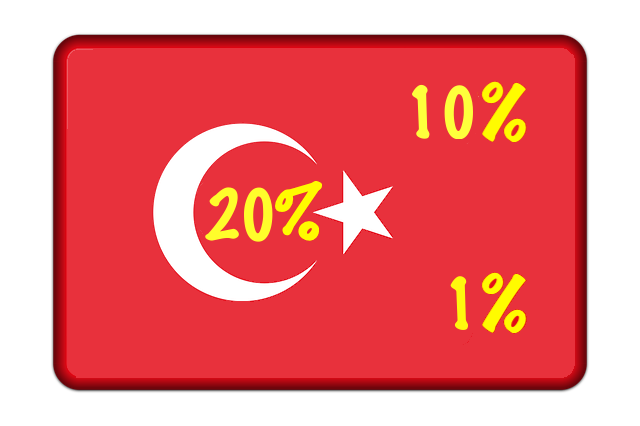

Normaler Mehrwertsteuersatz:

20%

E-Bücher und digitale Zeitschriften und Zeitungen wurden neulich auf 18% angehoben (2019)

Sonstige Mehrwertsteuersätze in der Türkei

Reduzierter Mehrwertsteuersatz:

10%

Bücher, Lebensmittel, einige Lehrmittel, Arzneimittel, medizinische Hilfmittel, Kinokarten, Theater und Oper.

Erhöhung des Mehrwertsteuersatzes von 8 % auf 10 % für Lieferungen und Dienstleistungen, einschließlich Zahnbürsten, Zahnpasta und Zahnseide

Der Mehrwertsteuersatz für Seife, Shampoo, Reinigungsmittel, Desinfektionsmittel, Feuchttücher (mit Seife, Reinigungsmittel oder einer Lösung imprägniert), Toilettenpapier, Papierhandtücher, Papiertaschentücher und Servietten wurde von 8% auf 20% erhöht.

Sie als ausländische/-r Unternehmer/-in (nicht in der Türkei registriert) können keine Mehrwertsteuerrückerstattung beantragen. Es gibt nur wenige Ausnahmen: Messen-, Austellungs- und Transportunternehmen können Mehrwertsteuer auf Reparaturen, Benzin und Ersatzteile zurückerhalten.

Da das Land nicht Teil der EU ist, gelten also nicht die EU-Schwellenwerte für den Fernverkauf zur Türkei. Daher können Sie so viele Waren verkaufen wie Sie wollen, ohne sich für die dortige Mehrwertsteuer anmelden zu müssen.

Wie meldet man sich für die Mehrwertsteuer in der Türkei an?

Sie können sich nicht nur für die Mehrwertsteuer der Türkei registrieren. Sie müssen einen festen vorortigen Sitz haben, also ein Gebäude/ Büro mit zugehörigen Adresse und registrierten Unternehemen (Unternehmensregistrierung).

Buchführung für den Export von Waren nach Türkei:

Wie funktioniert die Buchhaltung von Verkäufen in die Türkei, welches sich außerhalb der EU befindet?

Die Person, die die Ware erhält, muss die (Einfuhr-)Umsatzsteuer zahlen. Da das Produkt nicht an einen deutschen Kunden geliefert wird, wird es nicht in seinem Herkunftsland gehandelt, sondern außerhalb der EU (beim Kunden). Das bedeutet, dass Sie bei Ihrem Verkauf keine deutsche Mehrwertsteuer berechnen.

Um zu rechtfertigen, warum Ihre Rechnung keine Mehrwertsteuer aufweist, führen Sie dies auf der Rechnung an:

(Für Exporte in Länder außerhalb der EU sind solche Texte, die begründen, warum die Rechnung ohne Mehrwertsteuer ausgestellt wird, formell nicht gesetzlich vorgeschrieben. Es gibt keine Strafe, wenn Sie beim Export außerhalb der EU diese Hinweise auf Ihrer Rechnung auslassen.)

Wo finde ich türkische Umsatzsteuer-Identifikationsnummern?

Wenn Sie nach einem Unternehmen in der Türkei suchen wollen, können Sie das Turkish Trade Registry benutzen.

Welche Regionen sind vom EU-Verbrauchssteuergebiet ausgenommen?

Die Türkei gehört natürlich nicht dem EU-Verbrauchssteuergebiet an, weil es kein Mitglied der EU ist, aber es gibt eine Menge an mehr oder weniger offenkundigen Ausnahmen, über die Sie hier mehr lesen können:

B2C: Deutschland ⇨ Türkei. Mit der MwSt. Ihres eigenen Landes (Deutsche Mehrwertsteuer) für Privatpersonen in Türkei. Serviceverkauf/Dienstleistungen werden mit Ihrer eigenen Mehrwertsteuer verkauft (Deutsche MwSt.), sofern dies nicht auf türkischem Boden erfolgt. Es gibt keine Mengenbegrenzung. Aber achten Sie auf digitale Dienste unten!

B2Cd: Deutschland nach Türkei. Elektronische Dienstleistungen (herunterladbare Dateien von Ihrer Website) werden mit türkischer Mehrwertsteuer verkauft. Es gibt keine Umsatzschwelle, Sie müssen digitale Verkäufe mit türkischer Mehrwertsteuer ab dem ersten Kunden in Rechnung stellen.