Heute werde ich Ihnen eine Geschichte über erfolgreiches Unternehmertum in der digitalen Welt erzählen. Es handelt sich um jemanden, der dort war, wo Sie sind, der den ganzen Weg durch den bürokratischen Tunnel geschafft und das Licht auf der anderen Seite entdeckt hat. Jetzt hilft er vielen anderen Eigentümern von KMU:s, den gleichen Weg zu gehen. Aber der Unterschied besteht darin, dass Sie sich den Weg durch den Dschungel nicht alleine bahnen müssen. Dank Carlos haben Sie im heutigen Steuer- und Mehrwertsteuer-Dschungel bereits eine geräumte Spur, der Sie folgen können.

Überleben im Mehrwertsteuer-Dschungel der digitalen Welt

„Die meisten Unternehmer denken, dass die Berechnung der Verbrauchssteuer (Umsatzsteuer, Mehrwertsteuer und GST), die Erstellung von Berichten und die Einreichung von Unterlagen eine schwierige Realität ist, mit der sie für immer leben müssen.

Einerseits haben sie Recht – diese Steuern werden nicht so bald verschwinden.

Aber heute möchte ich Ihnen helfen, sie aus einem anderen Blickwinkel zu betrachten.

Steuern müssen nicht schwer zu handhaben sein.

Lassen Sie mich erklären…

Ich war stolz, als mein App-Entwicklungsgeschäft vor etwa einem Jahrzehnt anfing, richtig abzuheben.

Ich habe hart daran gearbeitet, großartige Produkte zu entwickeln und gleichzeitig jeden Aspekt meines Geschäfts im Griff zu behalten. Ich war bereit, diesen Weg zu gehen.

Wenn Sie auch nur annähernd so sind wie ich, haben Sie sich genauso gefühlt.

Sie wollen ein erfolgreicher Unternehmer sein. Sie wollen das Gefühl haben, kluge Geschäftsentscheidungen zu treffen. Sie mögen es, Ihre Enten in einer Reihe zu haben.

Aber mir wurde schnell klar, dass es beim Geschäft nicht nur um Kreativität und Innovation geht. Es gab tonnenweise anderen Mist, mit dem ich weit außerhalb meines Fachgebiets umgehen musste.

Zum Beispiel verbrachte ich jede Woche Stunden damit, Umsatzsteuer, Mehrwertsteuer und GST korrekt zu berechnen und genaue Rechnungen zu erstellen.

Mit jedem Quartal verlor ich mehr und mehr den Überblick. Ich hatte sogar einen Alptraum, dass der Steuerbeamte vor meiner Tür auftauchte und den Hammer fallen ließ.

Die Steuersaison war wie die Hölle auf Erden.

…bis ich beschloss, dass genug genug war. Ich wollte nicht noch mehr Zeit mit Stress und Sorgen um die Steuererklärung verschwenden.

Also beschloss ich, ein Werkzeug zu entwickeln, um den gesamten Prozess zu automatisieren … und es funktionierte.

Endlich war ich in der Lage, meinem Geschäft die Aufmerksamkeit zu schenken, die es verdiente, und habe immer noch Zeit, das zu tun, was ich am meisten liebe – reisen.

Diese Geheimwaffe von mir heißt jetzt Quaderno.

Sie wurde im Laufe der Jahre entwickelt und hilft jetzt Tausenden von versierten Unternehmern dabei, ihren gesamten Verbrauchssteuerprozess zu automatisieren – Steuerberechnung, Berichterstattung und Ablage.

Sehen Sie… ich habe Ihnen gesagt, dass es nicht schwer sein muss 🙂

Wäre es nicht großartig, die Verwirrung und den Stress von Umsatzsteuer, Mehrwertsteuer und GST hinter sich zu lassen?

Mit Quaderno können Sie genau das mit nur wenigen Klicks erreichen.

PS. Wir verstehen, dass Sie Ihre Geschäftsprozesse ernst nehmen und wahrscheinlich eine Probefahrt machen wollen, bevor Sie eine Verpflichtung eingehen. Das ist klug von Ihnen 😉

Wir bieten Ihnen eine kostenlose 7-tägige Testversion von Quaderno an, damit Sie alle erstaunlichen Funktionen vor dem Kauf ausprobieren können, um sicherzustellen, dass sie Ihren Bedürfnissen entsprechen. Starten Sie noch heute eine kostenlose Testversion!„

Ich denke, diese Geschichte ist ein schönes Beispiel für ein typisches Abenteuer eines Unternehmers. Sie identifizieren ein Problem, finden aber keine sofort einsetzbaren Lösungen. Sie müssen die Lösung selbst finden und entwickeln!

So entstehen neue erfolgreiche Unternehmen!

Die Geschichte ist aus einem englischen Originaltext übersetzt. Dieser Artikel enthält auch Links zum Affiliate-Marketing. Wenn Sie auf einen Link klicken, kann der Eigentümer dieser Seite einen Bonus erhalten.

Vielleicht wäre ein anderer ähnlicher Dienst für Sie geeigneter? Lesen Sie hier mehr über die Octobat-Alternative.

Automatische Steuerberechnung

Immer die richtige Menge

Berechnen Sie automatisch den korrekten Betrag der Umsatzsteuer, Mehrwertsteuer oder GST für jeden Kunden und dessen Standort.

Stressfreie Steuerkonformität

Halten Sie sich überall an die lokalen Regeln, auch in den USA, Kanada, Australien und der gesamten EU.

B2B-Steuerbefreiungen

Verfolgen und überprüfen Sie die Steuernummern Ihrer Kunden und senden Sie ihnen automatisch steuerbefreite Rechnungen.

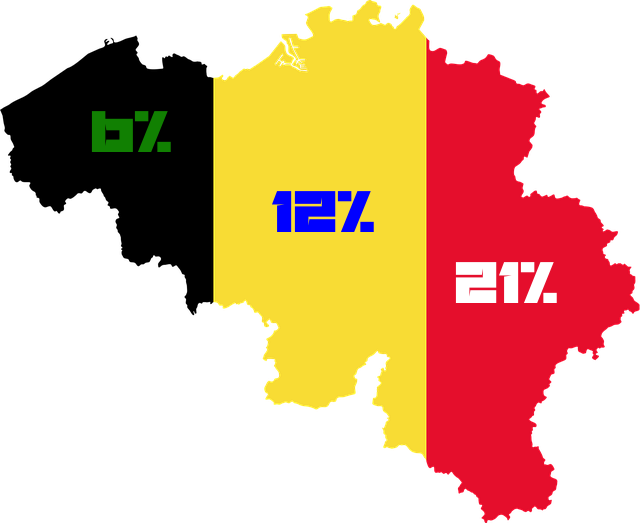

Mehrwertsteuer in Belgien (TVA/BTW). Wie hoch ist der Mehrwertsteuersatz in Belgien? Wie hoch ist der belgische Mehrwertsteuersatz? Wie hoch ist der belgische BTW? Wie hoch ist der belgische Mehrwertsteuersatz? Wie hoch sind die belgischen Mehrwertsteuersätze? Mehrwertsteuer Belgien? Umsatzsteuer Belgien für deutsche Unternehmen? TVA Belgien? Wie erkennen Sie eine belgische Umsatzsteuer-Identifikationsnummer? Umsatzsteuer Belgien? Welche elektronischen Dienstleistungen haben in Belgien eine niedrigere Mehrwertsteuer?

Belgisch USt.-Identifikationsnummer

Das Format einer EU-USt.-Identifikationsnummer:BE0000000000

(MwSt = TVA oder BTW)

Wie hoch ist der normale MwSt.-Satz in Belgien?

Normaler MwSt.-Satz:

21 %

Wie hoch ist der ermäßigte Mehrwertsteuersatz in Belgien?

Überblick das Umsatzsteuer in Belgien (Flagge)

12 %:

Öffentlicher Wohnungsbau, Restaurant Mehrwertsteuer (alkoholfrei), Margarine, Energie (Steinkohle, Braunkohle, Koks), Einige Reifen, Schläuche usw., aber nur zur Verwendung in der Landwirtschaft.

6 %:

Für einige „notwendige“ (lebensnotwendige) Produkte und landwirtschaftliche Erzeugnisse wie Milch, Butter, Fisch, Fleisch, Fett und Öle gilt ein ermäßigter Satz. Sozialleistungen, gedruckte Bücher und Zeitschriften, Medikamente, Wasser, Hotel, Renovierung von Gebäuden (>10 Jahre), Ausrüstung für Behinderte, persönliche Transportmittel, Zugang zu kulturellen Veranstaltungen, Kunstwerke, Bestattungsdienste. Seit dem 1. April 2019 gilt in Belgien auch für E-Books ein ermäßigter Mehrwertsteuersatz von 6%.

Mehrwertsteuerfreie Waren und Dienstleistungen: Gebundene Nachrichtenzeitschriften und Tabak aller Produkte. Sowie die anderen mehrwertsteuerfreien Dienstleistungen, die in der gesamten EU ohne Mehrwertsteuer sind: Banken und Versicherungen, Gesundheitswesen, Immobilien, aber auch menschliche Organe.

Nicht abzugsfähige Mehrwertsteuer: Die Mehrwertsteuer auf Hotels, Restaurants und Unterhaltung ist in Belgien nicht abziehbar. Daher können Sie für diese Kosten keine MwSt.-Erstattung beantragen, und Sie können die MwSt. in einem belgischen Unternehmen nicht davon abziehen.

Mehrwertsteuer-Rückforderung

Sie können die Mehrwertsteuer nicht zurückerhalten: Alkohol, Hotel, Catering, Repräsentation (aber Sie können die MwSt. bei Marketingveranstaltungen wieder zurückfordern), Kraftfahrzeuge und damit verbundene Kosten (teilweise).

Mehrwertsteuer für elektronische Dienstleistungen in Belgien

Für diejenigen unter Ihnen, die herunterladbare Dateien, Skins, Apps (digitale Dienstleistungen) verkaufen und darüber nachdenken, welchen Mehrwertsteuersatz sie in Belgien haben, jetzt, wo Sie als Verkäufer diese Mehrwertsteuer für den Kunden in Belgien ab 2015 einziehen und bezahlen sollten, gibt es in Belgien immer 21% für „elektronische Dienstleistungen“.

Wie hoch ist die Schwelle für den Verkauf nach Belgien? Wenn Sie mit Belgien Geschäfte tätigen und einen Umsatz von mehr als 35.000 € erzielen, müssen Sie sich für die Umsatzsteuer in Belgien registrieren und die Umsatzsteuer in Belgien bezahlen.

Grenzwert für die Anmeldung des Fernabsatzes:35.000 €

(Beachten Sie aber die neuen Regeln ab dem 1. Juli 2021 (Bestimmungslandprinzip), die bedeuten, dass Sie B2C (Fernverkauf von Waren) mit die Mehrwertsteuer des Landes des Kunden in Rechnung stellen müssen. Ab 2022 sollen alle Waren und Dienstleistungen innerhalb der EU mit der Mehrwertsteuer des Landes des Kunden in Rechnung gestellt werden, so ist es geplant.)

Wie kann man sich in Belgien für die Mehrwertsteuer registrieren lassen?

Treue Unternehmen mit einem Umsatz unter 25000 Euro müssen sich nicht mehrwertsteuerlich registrieren lassen.

Für Unternehmen, die nicht in Belgien ansässig sind, gibt es eine spezielle Einheit, die sich um die MwSt-Registrierung kümmert. Wenn Sie in Belgien wohnen, sollten Sie sich an Ihr örtliches Finanzamt wenden, um ein Unternehmen registrieren zu lassen. Für diejenigen, die nur die MwSt-Registrierung des Unternehmens in Belgien vornehmen möchten:

Wie behandeln Sie die MwSt. bei der Rechnungsstellung nach Belgien?

Deutschland ⇨ Belgien. An ein Unternehmen Rechnung ohne MwSt. (Reverse Charge).

Deutschland ⇨ Belgien. Mit der MwSt. Ihres eigenen Landes (Deutsche Mehrwertsteuer) für Privatpersonen in Belgien bis zu einer Grenze von 35.000 €, darüber mit belgischer Mehrwertsteuer (Waren/physische Produkte). Serviceverkauf/Dienstleistungen werden mit Ihrer eigenen Mehrwertsteuer verkauft (Deutsche MwSt), sofern dies nicht auf belgischem Boden erfolgt. Es gibt keine Mengenbegrenzung. Aber achten Sie auf digitale Dienste unten!

Deutschland nach Belgien.Elektronische Dienstleistungen (herunterladbare Dateien von Ihrer Website) werden mit belgische Mehrwertsteuern. In der Regel 20 % Mehrwertsteuer (Belgien), die Ausnahmen stehen weiter oben in diesem Artikel.

Belgische MwSt-Rechnungen müssen innerhalb von sechs Monaten, nachdem Sie das Produkt oder die Dienstleistung geliefert haben, ausgestellt werden. Diese Rechnungen müssen mindestens zehn Jahre lang elektronisch gespeichert werden.

Das Bestimmungslandprinzip.Was bedeutet das Bestimmungslandprinzip für die Umsatzsteuer? Welche Auswirkungen hat das Bestimmungslandprinzip auf Kleinunternehmen? Wie wird eine vom Bestimmungslandprinzip betroffene Transaktion erfasst? Was ist das EU-Bestimmungslandprinzip? Was passiert mit dem Mehrwertsteuersystem im Jahr 2021?

Definition des Bestimmungsortprinzips

Kurze Antwort: Das Bestimmungslandprinzip bedeutet, dass Sie die Mehrwertsteuer im Land des Kunden berechnen, anstatt die Mehrwertsteuer in Deutschland. Wenn Sie also ein deutsches Unternehmen sind, das eine PDF-Datei mit Informationen an einen französischen Kunden verkauft, sollten Sie die französische statt der deutschen Mehrwertsteuer berechnen.

Eine andere Art der Beschreibung ist, dass die Mehrwertsteuer dem Finanzamt des Landes zufällt, in dem die Dienstleistung oder das Produkt verbraucht wird. Dies wiederum führt manchmal zu Schwierigkeiten bei der Bestimmung, in welchem Land etwas als gehandelt (verbraucht) gelten soll.

Das System wird bald alle Waren und Dienstleistungen abdecken, die in der EU verkauft werden, nicht nur E-Services. Ursprünglich sollte es im Jahr 2021 eingeführt werden, wurde aber auf den 1. Juli 2021 vorgezogen und gilt derzeit nur für B2C-Verkäufe. Mit anderen Worten, dies gilt, wenn Sie Waren an Privatpersonen in anderen EU-Ländern verkaufen. Ab 2022 wird die Regelung für alle Waren und Dienstleistungen gelten (vorläufig).

Was mit B2B-Verkäufen passieren wird, ist derzeit noch etwas unklar. Bis auf Weiteres wird es möglich sein, im Rahmen der Umkehrung der Steuerschuldnerschaft zwischen Unternehmen, die innerhalb der EU tätig sind, weiterhin ohne Mehrwertsteuer zu verkaufen.

Konsequenzen des Bestimmungslandprinzips

Natürlich erfordert dies auch eine Umsatzsteuerregistrierung im Land des Kunden, um die französische Umsatzsteuer abzurechnen und abzuführen. Dies würde 27 Länder, 27 verschiedene Umsatzsteuerregistrierungen und 27 Umsatzsteuererklärungen (wahrscheinlich) mindestens jedes Quartal bedeuten. Die schwierigste Umsatzsteuererklärung ist wahrscheinlich die bulgarische Umsatzsteuererklärung, die das kyrillische Alphabet verwendet. Ziemlich knifflig, nicht wahr? Nicht nach Ansicht der EU. Sie sagen, dass dieses System den Unternehmen Millionen und Abermillionen und Unmengen an Zeit ersparen wird, und dass alles reibungsloser ablaufen wird.

Yeah right! Glauben Sie auch an den Weihnachtsmann?

Die Lösung der EU zur „Vereinfachung“ ist der so genannte MOSS-Dienst, der alle in verschiedenen EU-Ländern in einem bestimmten Zeitraum eingenommene Mehrwertsteuer abrechnet und dann an die deutsche Steuerbehörde abführt, die sie an die Steuerbehörden in anderen Ländern weiterleitet. Dieses System wird bereits für E-Services verwendet. Es klingt bequem, aber die Abrechnung ist sehr kompliziert. Eine realistischere Lösung ist es, externe Dienste wie Octobat oder Quaderno zu nutzen, aber die übernehmen die Buchhaltung nicht für Sie.

Sie benötigen 27 verschiedene Ertragskonten, eines für jedes Land, in dem Sie Kunden bekommen können, und etwa die dreifache Anzahl an Umsatzsteuerkonten, eines für den Umsatzsteuersatz jedes Landes, die bei jeder Abrechnung der Umsatzsteuer abgerechnet und abgeglichen werden. Darüber hinaus sollte dies idealerweise in Ihrer Buchhaltungssoftware mit einer spezifischen Umsatzsteuererklärung in Ihrem MOSS-System verknüpft sein. Wenn Sie eine Buchhaltungssoftware mit MwSt.-Codes haben, müssen alle diese ca. 80 MwSt.-Codes in der Buchhaltungssoftware eingegeben, korrekt codiert, zusammengeführt und aktualisiert werden. Ein fester Tipp ist, dass Sie dies manuell tun müssen.

Der Rest der Welt geht ebenfalls zu einem Bestimmungsort-Mehrwertsteuersystem über, was bedeutet, dass Sie sich, wenn Sie einen Kunden in Australien gewinnen, beeilen und sich dort für die Mehrwertsteuer registrieren und laufend Mehrwertsteuererklärungen für dieses Land einreichen müssen. Wenn Sie Dienstleistungen verkaufen, die Ihnen Kunden aus der ganzen Welt bringen, wie z. B. Software, müssen Sie sich effektiv in jedem Land der Welt für die Umsatzsteuer vorregistrieren und für alle diese Länder Umsatzsteuererklärungen einreichen. Natürlich ist das für ein kleines Unternehmen praktisch unmöglich, aber das scheint die Politiker nicht zu interessieren.

Schauen Sie sich nur dieses Beispiel an, als Mexiko die digitale Mehrwertsteuer für ausländische Verkäufer von digitalen Dienstleistungen an Kunden in Mexiko einführte. Sie wurde am 1. Juli 2020 eingeführt und im Februar 2021 hatten sich NUR 86 Unternehmen in der ganzen Welt registriert, sicherlich verkaufen mehr als 86 Unternehmen in der ganzen Welt digitale Dienstleistungen an Kunden in Mexiko… dieses System funktioniert einfach nicht, es sei denn, Sie sind ein gigantischer Global Player wie Apple oder Google.

Aus eigener Erfahrung kann ich sagen, dass die Verwaltung „nur“ der nordischen Mehrwertsteuer allein in der Zentrale in Stockholm unter den derzeitigen gesetzlichen Rahmenbedingungen und mit den Aktualisierungen der Mehrwertsteuersätze und -regeln ein echter Aufwand ist. Mit dem neuen System müssen Systeme und Verfahren im Voraus angepasst werden, um „compliant“ zu sein, wie es heißt, und um mit allen Mehrwertsteuersätzen der Welt umzugehen! Das ist selbst für ein mittelgroßes multinationales Unternehmen schwierig. Für ein kleines Unternehmen offen gesagt unmöglich.

Eine detaillierte Erklärung des Bestimmungslandprinzips

Wie der Name schon sagt, hat das Prinzip etwas mit dem Bestimmungsort zu tun. Da es um die Umsatzsteuer geht, muss am Bestimmungsort etwas mit der Umsatzsteuer geschehen. Aber was geschieht?

Das Bestimmungsortprinzip für die Mehrwertsteuer bedeutet, dass die Mehrwertsteuer nach dem Standort des Käufers/Kunden berechnet werden sollte, nicht nach dem des Verkäufers. Wenn Sie in den Supermarkt gehen und einkaufen, zahlen Sie einen Preis, der 7% MwSt. auf Bücher und 19% MwSt. auf Lebensmittel enthält. Der Supermarkt fügt die Mehrwertsteuer hinzu und kassiert sie, woraufhin der Supermarkt die Mehrwertsteuer an das Finanzamt abführt. Solange sich der Supermarkt und der Kunde im gleichen Land befinden, zum Beispiel in Deutschland, ist alles in Ordnung. Der Supermarkt kassiert die deutsche Umsatzsteuer vom deutschen Kunden.

Aber wenn Sie eine andere Art von Geschäft haben, das international verkauft, gibt es Probleme mit dem Bestimmungslandprinzip. Angenommen, Sie verkaufen Übersetzungen zwischen Englisch und Deutsch. Dann könnten Sie natürlich einen Auftrag von einem Kunden irgendwo auf der Welt erhalten, der einen englischen Text ins Deutsche übersetzen lassen möchte. Es könnte eine Website sein, die expandieren und die Website und Vorlagen in europäische Sprachen übersetzen möchte. Ein Beispiel ist eine russische Firma Space X-Chimp, die unter anderem WordPress-Vorlagen für Websites verkauft. Sie haben zum Beispiel eine wirklich coole Vorlage namens Author’s Notepad, die Sie hier herunterladen können. Es ist bereits u.a. in Englisch und Deutsch verfügbar, aber jetzt wollen sie weitere Sprachen unterstützen. Wenn sie dann Ihre deutsche Firma mit den Übersetzungen beauftragen, ist das für Ihre Buchhaltung ein echtes Ärgernis. Dann müssen Sie als deutsches Unternehmen die Dienstleistungen nach dem Bestimmungslandprinzip verkaufen, einschließlich 16,67 % russischer Mehrwertsteuer auf die digitale Dienstleistung, oder 20 %, wenn sie als reguläre Dienstleistung gilt. Dann müssen Sie versuchen, irgendwie und in irgendeiner Sprache herauszufinden, welcher Mehrwertsteuersatz in Russland gilt. Wenn Sie also zufällig einen Kunden aus einem anderen Land bekommen, müssen Sie sich beeilen und sich im Heimatland des Kunden für die Mehrwertsteuer registrieren und sich mit dem gesamten Mehrwertsteuersystem in diesem Land vertraut machen, bevor Sie eine Rechnung stellen und herausfinden, welcher Mehrwertsteuersatz in diesem Land für diese Dienstleistung gilt. Unfair? Nicht nach Ansicht der Politiker. Dass man Russisch lernen muss, um die russischen Mehrwertsteuervorschriften zu verstehen, kommt offenbar niemandem in den Sinn.

Das Bestimmungsortprinzip soll weltweit eingeführt werden. Die EU, die gerne den bürokratischen Aufwand für Unternehmen maximiert, ist dabei als erste an der Reihe. Russland hat bereits reagiert und führt das Bestimmungslandprinzip für B2B-Transaktionen bereits 2019 ein. Wenn Sie also eine digitale Dienstleistung an ein Unternehmen mit Sitz in Russland verkaufen, müssen Sie sich in Russland(!) für die Umsatzsteuer registrieren lassen und sofort nach dem Bestimmungslandprinzip fakturieren!

Was ist das Mehrwertsteuer-Ursprungsprinzip?

Das Ursprungsprinzip ist das ursprüngliche Prinzip der Mehrwertsteuer, aber der Name bezieht sich eigentlich auf die Tatsache, dass die Mehrwertsteuer und der Mehrwertsteuersatz vom Ursprungsland gesteuert werden. Der Mehrwertsteuersatz wird also dadurch bestimmt, wo sich die feste Niederlassung für Mehrwertsteuerzwecke befindet. Wenn Sie als deutsches Unternehmen eine Dienstleistung an eine französische Privatperson verkaufen, wird Ihnen der deutsche Mehrwertsteuersatz berechnet, da das Herkunftsland des Verkäufers Deutschland ist. Das bedeutet, dass Sie unabhängig von dem Land, in dem der Kunde ansässig ist, immer nach den deutschen Mehrwertsteuer- und Rechnungsstellungsregeln verkaufen. Das ist viel einfacher als das Erlernen des Mehrwertsteuersystems und der Mehrwertsteuersätze der ganzen Welt, aber unfair für einen deutschen Händler, der 19 % Mehrwertsteuer berechnen muss, während ein Verkäufer auf Guernsey, der kein Mehrwertsteuersystem hat, keine Mehrwertsteuer berechnet und einen viel niedrigeren Preis verlangen kann.

Ergänzende Studien

Das Bestimmungsortprinzip ist in der Tat seit den 1960er Jahren die Grundidee der Mehrwertsteuer, aber aus Gründen, die weiter oben im Artikel erläutert wurden, wurde es für Unternehmen zu kompliziert, zum Mehrwertsteuersatz zu verkaufen, der dort gilt, wo etwas verbraucht (gehandelt) wird. Das ist es immer noch(!) Daher wurde eine Kombination von Systemen eingeführt. Unternehmen konnten zum Mehrwertsteuersatz ihres eigenen Landes verkaufen oder, wenn sie an ein Unternehmen verkaufen, nach dem Reverse-Charge-Verfahren fakturieren, was bereits dem Bestimmungslandprinzip entspricht, nur dass der Käufer die Mehrwertsteuer selbst abrechnen würde, weil er mit dem Mehrwertsteuersystem des Landes, in dem er registriert ist, besser vertraut ist.

Allerdings gilt nun das Bestimmungslandprinzip (all-in), und der Verkäufer stellt dem Käufer von vornherein die Mehrwertsteuer des Landes in Rechnung, so dass der Käufer eine Rechnung erhält, auf der die Mehrwertsteuer seines Landes bereits ausgewiesen ist. In der Theorie ist dies perfekt, aber in der Praxis ist es katastrophal, da der Verwaltungsaufwand für die Erfassung und Rechnungsstellung exponentiell ansteigt. Das Einzige, was kleine Unternehmen retten kann, ist die Rechnungsstellung über eine Factoring-Gesellschaft, die in jedem Land des Universums für die Mehrwertsteuer registriert ist.

Das finanzielle Risiko für eine solche Factoring-Gesellschaft ist sehr hoch, wenn es um alle Arten von Dienstleistungs- und Warenverkäufen geht, bei denen es häufig zu Fehlern aufgrund falscher Mehrwertsteuerbehandlung, falsch interpretierter Mehrwertsteuerregeln, Missverständnissen, Änderungen der Mehrwertsteuerregeln und rückwirkenden Mehrwertsteueränderungen kommt, die ernsthafte finanzielle Kopfschmerzen verursachen, sowie zu den Schwierigkeiten, die korrekte Mehrwertsteuer für alle möglichen Verkäufe in der ganzen Welt in Rechnung zu stellen. Diese Factoring-Unternehmen müssen daher einen erheblichen Risikoaufschlag auf ihre Preise erheben, um sich vor den steuerlichen Folgen zu schützen. Stellen Sie sich etwas so Einfaches wie die Rechnungsstellung für Paintball in einem Heimatland vor, in dem selbst die schwedische Steuerbehörde und das schwedische Finanzgericht das Gesetz falsch interpretiert haben und sich an Gerichtsurteile halten müssen. Ein Unternehmen, das sich mit Verkaufstransaktionen in allen Ländern auskennen muss, ist eine Aufgabe, die nur von den größten globalen Buchhaltungsfirmen bewältigt werden kann. Es entsteht also ein Oligopol in Bezug auf die grenzüberschreitende Rechnungsstellung und die verlangten Preise.

Welches kleine Unternehmen soll diesen Service bezahlen können, und wer soll die Buchhaltung selbst erledigen?

-and-destination-principle-(destinationsprincipen)-for-VAT.png?ezimgfmt=rs:490x809/rscb45/ng:webp/ngcb45)