Schwedische Steuerinformationen und Mehrwertsteuererklärung auf Deutsch für Einzelunternehmer

Antworten zum Einzelunternehmen in Schweden. Wie funktionieren Mehrwertsteuer und Steuern für einen Einzelunternehmer in Schweden? Wo finde ich eine für mich verständliche Erklärung der Sozialversicherungs- und Mehrwertsteuervorschriften auf Deutsch? Wo finde ich deutschsprachige Hilfe für das Unternehmen Enskild? Sind SIC- und SNI-Codes das Gleiche? Was muss ich tun, wenn ich Waren oder Dienstleistungen in Schweden ohne Mehrwertsteuerregistrierung und F-Steuer verkauft habe? Was bedeutet F-skatt auf Deutsch? Kann mir jemand die individuellen Sozialversicherungsbeiträge – ISSC – für Einzelunternehmer in Schweden auf DEUTSCH erklären?

Schwedischer Kontenplan

Wenn Sie neu in der schwedischen Sprache sind, kann der Kontenplan ziemlich schwierig zu verstehen sein. Hier ist die englische Version, um Ihnen das Leben zu erleichtern:

Schwedisches BAS-System (Kontenplan 2019)

Probleme mit deutschen Informationen von den schwedischen Steuerbehörden

„Ich habe mit skatteverket einen Termin für ein Vorstellungsgespräch auf Deutsch vereinbart, das auf dem von ihnen angebotenen Dienst Ny Foretagare (Jungunternehmer) – Enskild Firma basiert, aber bisher haben sie noch keine geeignete Person gefunden, die das Gespräch auf Deutsch führen kann. Ich bin noch dabei, die schwedische Sprache zu lernen.

Ich habe mich über Steuern in Schweden informiert, aber ich habe noch einige Fragen, die ich verstehen muss, und das ist der Hauptgrund, warum ich Sie kontaktiert habe.“

Ich habe im Februar 2017 ein Einzelunternehmen in Schweden angemeldet. Nächste Woche muss ich meine erste 3-monatige Steuererklärung einreichen.

Die Abgabe der Umsatzsteuererklärung für das erste Quartal (Jan.-März) hatte die Frist 12:e Mai. Wenn Sie sich für eine vierteljährliche Meldung entschieden haben, sind Sie bereits zu spät für die normale Standardmeldung der Mehrwertsteuer. Sie könnten aber stattdessen zu einer jährlichen Meldung wechseln.

Haben Sie eine Ausnahme erhalten oder beziehen Sie sich auf die Zusammenfassende Meldung Frist 26:th May?

(Meldung Ihrer Verkäufe an Unternehmen in anderen EU-Ländern)

https://www.momsens.se/periodisk-sammanstallning

Die Sondermeldung für MOSS (Meldung der elektronischen Dienstleistungen an Privatkunden in der EU), erfolgt spätestens am 20. nach jedem Quartal. Mit anderen Worten, der Zeitraum Januar bis März hätte am 20. April eingereicht werden müssen. Die Frist für April-Junioren ist der 20. Juli.

Neuer Schwellenwert für die Meldung von elektronischen Dienstleistungen 2018

Schwedische Mehrwertsteuersätze auf Deutsch erklärt

Weitere Infos zu den schwedischen Mehrwertsteuersätzen 6%, 12%, 25% auf Deutsch hier

Schwedische Mehrwertsteuernummer

In Europa haben Unternehmen unterschiedliche Formate für die Mehrwertsteuer-Identifikationsnummer, je nachdem, in welchem Land sie ansässig sind, aber sie folgt in der Regel diesem Prinzip: Ländercode, die Organisationsnummer und manchmal plus „01“ oder eine andere Anhangskombination am Ende (manchmal endet sie mit einem oder zwei Buchstaben). Wenn Sie in Schweden eine Sozialversicherungsnummer wie 800102-1234 haben, dann wird dies Ihre Mehrwertsteuernummer für das Einzelunternehmen:

SE 8001021234 01

SE – Ländercode für Schweden.

01 – Sequentielle Nummer, wenn Ihr Unternehmen mehrere verschiedene Umsatzsteuererklärungen für verschiedene Teile Ihres Unternehmens erstellt.

Ich betreibe ein kleines Softwareunternehmen (SIC codes – 62010). Meine Einnahmequellen sind 1. Google-Werbung, 2. die Entwicklung von Web- und mobilen Anwendungen 3. Verkauf von Quellcodes auf meiner Website.

In Schweden nennen wir SIC für SNI aber Ihr Code für Softwareentwickler ist korrekt 62010.

Weitere Codes, die auf Sie zutreffen könnten, sind 73111 Werbeagent (Geld verdienen mit Adsense), 63990 wenn Sie Geld mit Affiliate-Links verdienen. Aber in deinem Fall ist 62010 dein Hauptcode und vielleicht der einzige, den du verwenden musst.

Sie verkaufen digitale Dienstleistungen, für die ab 2015 besondere Mehrwertsteuerregeln gelten:

Neue Regeln für elektronische Dienstleistungen in der EU ab 2015

Sie haben Adsense-Einnahmen, was bedeutet, dass Sie mindestens einen Verkauf von Dienstleistungen in ein anderes EU-Land haben, und dann müssen Sie „Periodisk sammanställning“ jedes Quartal ausfüllen. Die nächste Frist ist 26. Mai 2016:

https://www.momsens.se/periodisk-sammanstallning

1. Ich akzeptiere nur Zahlungen von PayPal und Stripe und überweise das Geld auf mein Geschäftskonto. Meine Kunden kommen aus der ganzen Welt (Internet Business), wie wirkt sich das auf meine Mehrwertsteuer und Buchhaltung aus?

Wie die Zahlungen abgewickelt werden, hat keinen Einfluss auf die Mehrwertsteuer oder die Unternehmensregistrierung, aber es hat Auswirkungen auf die Buchhaltung. Es ist wo Sie und Ihr Käufer registriert sind, das den größten Einfluss darauf hat, wie die Buchhaltung und die Mehrwertsteuer für jede Transaktion gehandhabt wird. Vereinfacht könnte man sagen, dass das Land, aus dem Ihr Kunde kommt, Ihre Mehrwertsteuer und Buchhaltung bestimmt.

2. Ich bin noch nicht von Skatteverket für die Mehrwertsteuer registriert worden. Was bedeutet das?

Das bedeutet, dass Sie noch keine Mehrwertsteuer auf Ihren Rechnungen ausweisen können. Sie befinden sich in einer grauen Zone zwischen Hobbyist und einem echten Unternehmen.

3. Ich habe ein Geschäftskonto bei Nordea, aber vorher habe ich einige Ausgaben über mein Privatkonto getätigt und ich habe die Belege. Wie kann ich sie am besten als Ausgaben verbuchen?

Sammeln Sie alle Ausgaben und Belege, fassen Sie sie in einer Excel-Tabelle zusammen und fügen Sie alle alten Rechnungen und Belege auf der Startseite Zusammenfassung (Excel) Rechnung an. Sie verbuchen die Gesamtkosten und die gesamte Mehrwertsteuer als erste Buchung in Ihrer Buchhaltungssoftware und ermöglichen so den Mehrwertsteuerabzug für Einkäufe, die vor der Einführung der Mehrwertsteuerregistrierung getätigt wurden.

Alle Ausgaben, die Sie hatten und die mit PRIVATEM GELD bezahlt wurden, können Sie wie eine Eigentümerinvestition verbuchen. Dies gilt auch für Ausgaben, die Sie mit Ihrer privaten Kreditkarte tätigen, wie z.B. die Bezahlung einiger Bilder für Ihre App von einer Stockfoto-Seite.

Du darfst Excel nicht für die Buchhaltung verwenden, sondern nur für die Dokumentation. Sie müssen eine Software verwenden, die es Ihnen nicht erlaubt, von Ihnen vorgenommene Buchungen zu löschen oder zu bearbeiten. Es muss alle Änderungen sowie den ursprünglichen Beitrag aufzeichnen. In Excel können Sie alles nach Belieben bearbeiten, und es wird nicht aufgezeichnet, was und wie eine Zahl geändert wurde. Deshalb ist dies nicht erlaubt.

4. Ich möchte wissen, ob die Sozialversicherungssteuer vor der Einkommenssteuer abgezogen wird oder andersherum. Gibt es außer der Sozialversicherungssteuer und der Einkommenssteuer noch andere Steuern, die ich zahlen muss?

Die kurze Antwort lautet: Sozialversicherungssteuer und Einkommenssteuer werden auf der Grundlage des Besteuerungsergebnisses (Överskott) berechnet, sie werden dann als Gesamtsteuer, die Sie zahlen, addiert, was theoretisch der PRELIMINÄRSKATT (monatliche Steuervorauszahlungen) entsprechen sollte.

Sie werden auf der Grundlage Ihres Ergebnisses,nicht der Entnahmen besteuert – ein weit verbreiteter Irrtum. Wie das Ergebnis besteuert wird, ist jedoch eine sehr komplizierte Angelegenheit. Es gibt viele Abzüge, Kürzungen, Grenzen und Variablen, die von anderen Variablen abhängen…

Die Steuern, die Sie als Einzelunternehmen zahlen, sind:

Mütter (Mehrwertsteuer)

Egenavgifter (Sozialversicherungssteuer)

Inkomstskatt (Einkommensteuer, technisch gesehen eine private Ausgabe)

Egenavgifter + Inkomstskatt = Preliminärskatt (wird jeden Monat im Voraus gezahlt, basierend auf dem, was Sie voraussichtlich im kommenden Jahr verdienen werden, vorzugsweise von Ihrem privaten Bankkonto, was bedeutet, dass Sie es überhaupt nicht verbuchen müssen!)

Kapitalvinstskatt (Zinssteuer 30%) (Zinsen auf Bankkonten etc. nicht üblich bei heutigem 0-Satz, werden automatisch abgezogen)

Fastighetsskatt (Grundsteuer, aber technisch eine private Ausgabe, wenn man ein Haus hat)

Egenavgifter (Individuelle Sozialversicherungsabgaben – ISSC) basiert auf dem Ergebnis. Aber um es noch komplizierter zu machen, ist ISSC auch im laufenden Jahr abzugsfähig.

Sie werden auf das Ergebnis

besteuert.

ERGEBNIS = EINNAHMEN – KOSTEN

ISSC basiert auf dem STEUERBAREN ERGEBNIS

TAXABLES ERGEBNIS = 0,75 x ERGEBNIS

(25% Abzug ist Standard, kann aber je nach Alter variieren)

Die ISSC, die Sie auf das ERGEBNIS zahlen, ist eine abzugsfähige Ausgabe für Sie und wird in dem Jahr abgezogen, zu dem sie gehört. Da die ISSC erst nach Prüfung der Erklärung belastet wird, wird die ISSC nach einer vereinfachten Methode berechnet, die 25 % des ERGEBNISSES vor dem Pauschalabzug vorsieht (Schablonavdrag). Hier gehen die meisten Leute einfach hin: ?

Zur Klarstellung: Die echte ISSC wird auf der Grundlage des steuerpflichtigen Ergebnisses berechnet, das das Ergebnis aus P&L abzüglich der ISSC ist. Um die ISSC zu berechnen, müssen Sie die ISSC bereits kennen. Dazu müssen Sie eine Formel aufstellen und rückwärts rechnen. Um dies zu umgehen, haben die Steuerbehörden die Berechnung vereinfacht, was sie gleichzeitig noch verwirrender macht. Die vereinfachte ISSC heißt Standardabzug (Schablonavdrag) und wird normalerweise auf 25% des Ergebnisses aus P&L festgesetzt.

Die tatsächliche ISSC wird auf das Abgabe-Ergebnis berechnet (28,97%).

Das reale ISSC zu berechnen ist eigentlich gar nicht so schwer, man könnte es schon im laufenden Jahr genau berechnen, indem man es so macht:

real ISSC = ISSC x (REVENUE – KOSTEN – ISSC)

real ISSC = ISSC x (ERGEBNIS – ISSC)

Wenn wir die ISSC 28,97% sein wird, dann ist die TAXABLE RESULT muss das ERGEBNIS ohne 28,97% ISSC sein, da es absetzbar ist. Genauso wie ein Preis für den Verbraucher 25% Mehrwertsteuer enthalten würde, würde das ERGEBNIS für einen Einzelunternehmer einschließlich 28,97% ISSC. Wie hoch ist der Preis ohne Mehrwertsteuer? Oder mit anderen Worten – Wie hoch ist das ERGEBNIS ohne ISSC?

Wir müssen genauso rückwärts rechnen wie beim Berechnen eines Preises ohne Mehrwertsteuer.

Ein Preis ohne 25% Mehrwertsteuer kann als PREIS / 1,25 berechnet werden.

Das ERGEBNIS ohne 28,97% ISSC kann berechnet werden als ERGEBNIS / 1,2897.

real ISSC = 0,2897 x (ERGEBNIS/1,2897)

Ausgehend von einem ERGEBNIS auf 100.

real ISSC = 0,2897 x (100/1,2897)

real ISSC = 0,2897 x (TAXABLE RESULT)

real ISSC = 0,2897 x 77,5374118

real ISSC = 22,4625882

Das bedeutet, dass die ISSC von 28,97% eine Steuer von 22,46% des ERGEBNIS (GEWINN- UND VERLUSTRECHNUNG). Die reale ISSC ist niedriger als die nominalen 28,97%, da die reale ISSC auf das ERGEBNIS berechnet wird, das um den ISSC-Betrag reduziert wird, weil er abzugsfähig ist (mit anderen Worten ISSC ist auch im laufenden Jahr als Kosten zulässig).

Der Standardabzug wird (25%) auf den ERGEBNIS.

0,25 x 100 = 25

TAXABLE RESULT = 100 – 25 = 75

ISSC dieses Jahr 0,2897 x 75 = 21,7275

Reale ISSC ist 0,2897 x 77,5374118 = 22,4625882

Das bedeutet, dass Sie 22,4625882 bezahlt haben – 21,7275 = 0,7350882 weniger als das, was Sie in Wirklichkeit zahlen müssten, wenn Sie nicht die vereinfachte Berechnung mit dem STANDARDABZUG (SCHABLONAVDRAG) anwenden würden. Der fehlende Betrag oder, anders gesagt, die restlichen Steuern, die Sie in diesem Jahr nicht gezahlt haben, werden dem STEUERLICHEN ERGEBNIS im nächsten Jahr hinzugerechnet.

Die Differenz zwischen dem auf dem ERGEBNIS – STANDARDABZUG basierenden STEUERAEHNLICHEN ERGEBNIS und dem echten STEUERAEHNLICHEN ERGEBNIS wird bei der nächsten Jahresmeldung angepasst, was bedeutet, dass die tatsächliche endgültige Steuer erst ein Jahr nach dem aktuell gemeldeten Jahr abgeschlossen sein wird. Aus diesem Grund führt die vereinfachte Methode zu noch mehr Verwirrung, erleichtert aber die Handhabung und Berechnung der im laufenden Jahr zu zahlenden Steuern. Dadurch wird es auch schwieriger zu erkennen, ob Sie den richtigen Steuerbetrag zahlen. Wenn die Steuerbehörden einen falschen Steuerbetrag abziehen, ist es sehr schwer, dies zu überprüfen und festzustellen, was keine gute Sache ist. Es sollte ein einfacheres und verständlicheres Steuermodell für Einzelunternehmer eingeführt werden, insbesondere für Kleinstunternehmen mit einem Umsatz von weniger als 1 Million SEK.

Anmerkung: Die ISSC beträgt in der Regel 28,97% des Besteuerungsergebnisses, kann aber je nach Anzahl der „Karensdagar“ (wie viele Tage man im Krankheitsfall ohne Bezahlung ausfällt) leicht abweichen. Sie ist auch für sehr junge und sehr alte Menschen unterschiedlich. Die genauen Regeln für die ISSC finden Sie hier.

Der Einkommensteuer-Teil ist progressiv und steigt mit Ihrem Einkommen. Sie werden härter getroffen, sobald das Besteuerungsfähige Ergebnis 200K übersteigt (die 7,5%ige Ermäßigung der ISSC für 26-65-Jährige gilt nicht mehr für Einkünfte über dieser Grenze, 452K (+20% Bundessteuer) und 638K (+5% „Robin Hood Steuer“, die eigentlich „Värnskatt“ heißt, Anmerkung: Diese Steuer wurde im Jahr 2020 abgeschafft). Normalerweise ist es besser, zu AB (LLC) zu wechseln, wenn man 450.000 erreicht.

Möchten Sie auch versuchen, ein KI-Video zu erstellen?

A. ERGEBNIS (P&L oder RR): 100000 SEK

B. STANDARDABZUG25%: 25000 SEK

C. Steuerbares Ergebnis: 75000 SEK

D. ISSC 75K x 28,97% = 21728 SEK

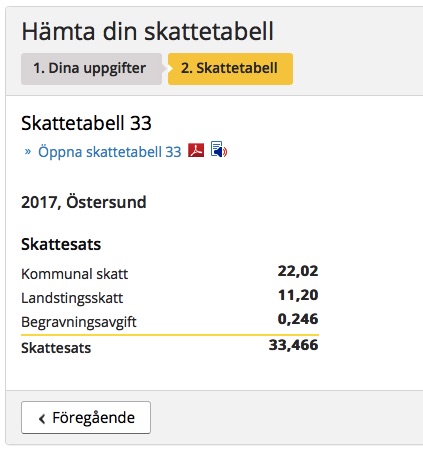

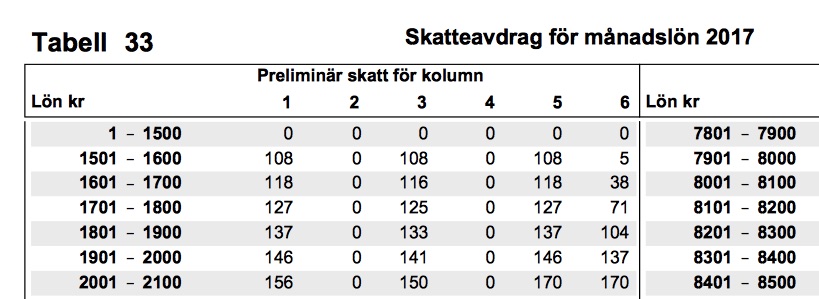

E. EINKOMMENSSTEUER auf 75K, Steuertabelle 33 Jahr 2017 = 8004 SEK

(siehe Frage 11, wenn du das nicht verstehst)

F. Gesamtsteuer auf Basis von RR 100K ist dann 21728 + 8004 = 29732 SEK

Mit anderen Worten, die Steuer auf ein P&L-Ergebnis von 100K ist 29,73%.

Als Softwareentwickler können Sie aus der Analyse dieser Tabelle zur monatlichen Steuerberechnung für ein Einzelunternehmen bessere Erkenntnisse ziehen. Ich kann nicht garantieren, dass dieses Modell vollständig korrekt ist, aber das ist mein bester Versuch, das schwedische Steuersystem für ein Einzelunternehmen zu verstehen und nachzuvollziehen.

Dies wäre eine gute Idee für eine App, die man machen könnte. Ich habe darüber nachgedacht, zumindest eine IOS app dafür zu machen, bin aber nie dazu gekommen, es tatsächlich zu tun, und da es ungeheuer kompliziert ist und ich nicht weiß, ob ich eine App verkaufen will, die ich nur schwer überprüfen kann, ob sie völlig korrekt ist. Aber vielleicht sind Sie ja der Richtige, um sich mit dieser Art von Projekt zu beschäftigen.

Lesen Sie auch dies über die Einkommenssteuer auf Englisch

5. Ich gehe davon aus, dass ich 30% als Einkommenssteuer aus dem Unternehmensgewinn und 25% als Sozialversicherungssteuer zahlen muss. Sind diese Werte bei meiner Art von Unternehmen korrekt?

Nein, das muss aus einem einzigen Standardbeispiel mit hohen Einnahmen entnommen worden sein, siehe die vorherige Antwort. Die Kommunalskatt, die Landstingsskatt und die Bestattungsgebühr sind für alle im Landkreis gleich und werden je nach Wohnort auf einen bestimmten Prozentsatz festgelegt. Der Durchschnitt für 2017 liegt bei etwa 32 % und das ist wahrscheinlich der Grund, warum Sie die „30 %“ für die Berechnungen erhalten haben:

Den genauen lokalen Steuersatz für Sie finden Sie mit diesem Tool:

Allerdings gibt es verschiedene Abzüge und Ermäßigungen, die die Steuer für geringere Einkommen deutlich senken. Insbesondere der „Jobbskatteavdrag“ senkt die Gesamtsteuer für niedrigere Einkommen erheblich und läuft dann für STEUERPFLICHTIGE ERGEBNISSE über 125K pro Monat aus. Sie können hier eine Grafik sehen, die zeigt, wann der maximale Effekt dieser „Job-Steuersenkung“ eintritt (zwischen 30K-50K):

http://www.ekonomifakta.se/Fakta/Skatter/Skatt-pa-arbete/Jobbskatteavdraget/

Gleichzeitig gibt es keine Ermäßigungen für höhere Einkommen, was Einzelunternehmern mit hohen Einnahmen wirklich schadet. Es fallen nicht nur die Ermäßigungen weg, sondern es kommen auch noch zusätzliche Steuern hinzu! Man kann sogar die Robin-Hood-Steuer („Värnskatt“) bekommen, wenn man wirklich Pech hat (Anmerkung: Diese Steuer wurde 2020 abgeschafft). Aber kluge Planung und die Nutzung von „Abgrenzungsfonds“ Periodiseringsfond, Expansionsfond usw., können Sie die schlimmsten steuerlichen Auswirkungen leicht vermeiden.

DieEinkommenssteuer ist in Schweden progressiv und unterscheidet sich stark, je nach der Höhe Ihres Einkommens oder, im Falle eines Einzelunternehmens, des Taxable Resultats. Die Sozialversicherungssteuer liegt bei 28,97% auf der Grundlage des Besteuerungsergebnisses, wird aber erst im übernächsten Jahr in der nächsten PIS genau angepasst. Im laufenden Jahr wird die Sozialversicherungssteuer im ersten Schritt (B) mit 25 % berechnet, und dieser vereinfachte Satz wird auf Englisch „Schablonavdrag“ oder Standard Deduction genannt. Sie können die genaue Steuer für das laufende Jahr direkt berechnen, wenn Sie die Höhe des ISSC kennen. Statt 25 % in Schritt B könnten wir den realen Satz von 28,97 % verwenden, was ich in meinem eigenen „Gehaltsrechner“ hier versucht habe.

Wie Sie sehen, machen diese kombinierten Steuern, Abzüge und Ermäßigungen es unmöglich, die tatsächliche Gesamtsteuer von Hand zu berechnen, Sie müssen ein Modell erstellen, das eigentlich verrückt ist. Es sollte zu einem einfachen Einkommenssteuerintervall mit ein paar Schritten oder Zonen vereinfacht werden.

Brauchen Sie Hilfe bei der Verwaltung von Mehrwertsteuer und GST für digitale Dienstleistungen und E-Books? Sind Sie auf der Suche nach einem Dienst, der die Mehrwertsteuer auf der Grundlage des Steuersatzes im Land des Kunden berechnen kann? Dann sollten Sie diesen Dienst ausprobieren!

6. Ich bin nicht für die Mehrwertsteuer registriert, bedeutet das, dass ich keine Mehrwertsteuer in Rechnung stellen oder ausweisen muss?

Sie dürfen keine Mehrwertsteuer in Rechnung stellen, bevor Sie nicht für die Mehrwertsteuer registriert sind. Sie können keine MwSt-Erklärungen ausstellen oder abgeben, bevor Sie eine MwSt-Nummer oder SE-Nummer erhalten haben. Die Rechnungsstellung davor muss ohne Mehrwertsteuer erfolgen und als „Einkommen aus Hobby“ in Ihrem PIS ausgewiesen werden, oder Sie könnten es später in Ihre Buchhaltung einpflegen und als mehrwertsteuerfreien Umsatz verbuchen. Keine der Möglichkeiten ist völlig korrekt, da Sie ein Unternehmen hätten registrieren lassen müssen. Aber dies sind die Möglichkeiten, die Sie haben, um die Situation so gut wie möglich zu regeln.

7. Ich möchte in den nächsten sechs Monaten keine Bezüge oder Gehälter annehmen, gibt es eine bessere Möglichkeit?

Die Entnahmen müssen Sie nicht strategisch planen. Bei einer Einzelunternehmung wirken sich die Entnahmen oder Investitionen des Eigentümers nicht auf die Steuern aus, sondern nur auf das Jahresergebnis. Wenn man aber mehr Geld entnimmt, als man hat, und Eigenkapital (EK) ein Minus von 50.000 oder mehr hat, wird es als illegales Darlehen betrachtet und man muss eine Negativzinsausschüttung vornehmen:

https://www.momsens.se/hur-fungerar-rantefordelning-i-enskild-firma

8. Ich habe angegeben, dass ich 180.000 SEK pro Jahr verdienen werde, was etwa 15.000 Kronen pro Monat entspricht, als ich mich für F-Tax registriert habe, aber jetzt verdiene ich etwa 12.000 Kronen pro Monat. Welche Zahl sollte ich verwenden, um meinen Einkommenssteuerabzug zu schätzen?

Setzen Sie bei der Berechnung der F-Steuer für das kommende Jahr eine niedrigere Zahl an, als Sie erwarten, sonst wird es wie in diesem Fall sein, dass Sie jeden Monat mehr Steuern zahlen, als Sie sollten, und Sie müssen bis nach der PIS im Mai nächsten Jahres warten, um sie zurückzubekommen.

Am Ende des Jahres können Sie zusammenrechnen, was Sie jeden Monat an vorläufiger Steuer gezahlt haben (PRELIMINÄRSKATT), und wenn Sie besser abgeschnitten haben, können Sie mehr zahlen, oder Sie warten einfach bis Mai, wenn Sie die Differenz zwischen der gezahlten Steuer und der tatsächlich zu zahlenden Steuer genauer sehen. Aber hüten Sie sich vor der Grenze von 30K (80000 ab 1. Juli 2022). Wenn Sie ein viel besseres Jahr als erwartet gemacht haben und Ihre Steuer um mehr als 30K höher sein wird als erwartet, dann müssen Sie eine Nachzahlung vor Mitte Februar des Jahres nach dem aktuellen Einkommensjahr veranlassen. Mit anderen Worten, wenn 2017 ein super gutes Jahr ist, mit viel besseren Einnahmen als berechnet, müssen Sie die Nachzahlung vor Mitte Februar 2018 (Frist um den 14. Februar) leisten, um hohe Strafzinsen auf den Betrag über 30K zu vermeiden.

9. Ich habe einige Zahlungen online akzeptiert, bevor ich die F-Steuer beantragt habe. Später habe ich erfahren, dass das illegal ist und ich weiß nicht, wie ich es abrechnen soll.

Es ist NICHT ILLEGAL, es wird als Einkommen aus deinem Hobby betrachtet, du darfst immer noch physische und digitale Dinge für bis zu 30000 SEK pro Jahr verkaufen, bevor Sie sich für die Mehrwertsteuer registrieren lassen und „ein Unternehmen werden“ müssen.

(Hinweis: Die Registrierungsgrenze für die Mehrwertsteuer wurde am 1. Juli 2022 auf 80000 SEK)

Sie können dies entweder als Einkommen aus einem Hobby in der jährlichen PIS – Personal Income Statement (Deklarationen oder Inkomstdeklarationen) erklären. Sie füllen einen Bogen namens T2 (SKV2051) aus, den Sie online ausfüllen können. Das Ergebnis (Ihre Einnahmen) wird dann in Punkt 1.6 in der PIS eingetragen (ein Gesamtverlust wird in Punkt 2.3 eingetragen).

Oder Sie können es in Ihrem Unternehmen als nächste Buchung nach dem ersten Summenblatt mit den Kosten vor der Inbetriebnahme verbuchen. Mit anderen Worten: Die Journalbuchung Nr. 2 ist eine Buchung eines Einkommens, das vor der Mehrwertsteuer und der Registrierung des Unternehmens erzielt wurde. Eine kluge Art, damit umzugehen, besteht darin, es als Geld zu betrachten, das direkt auf Ihr privates Bankkonto statt auf das Geschäftskonto des Unternehmens überwiesen wurde. Das bedeutet, dass wir es so behandeln können, als würde der Eigentümer Geld von der Firma abheben. Wir ersetzen einfach das Geschäftskonto 1930 durch 2013 wie in diesem Beispiel:

https://www.momsens.se/hur-bokfors-egna-uttag

Englische Erklärung der Inhaberzeichnung:

https://www.accountingcoach.com/blog/what-is-meant-by-owners-draws

„In Schweden kann ein Unternehmer die Genehmigung für die F-Steuer beantragen, wenn er dies wünscht. Die Genehmigung für die F-Steuer ist vor allem für diejenigen relevant, die Vergütungen für geleistete Arbeit zahlen. Wer einen Unternehmer beauftragt, der (nur) über eine F-Steuer-Zulassung verfügt, muss bei der Zahlung von Arbeitsentgelten weder Sozialversicherungsbeiträge abführen noch Steuerabzüge vornehmen. Die Zulassung zur F-Steuer hat keine Auswirkungen auf die Besteuerung bei der Bezahlung von Waren.“ Siehe das Original F-Steuer-Dokument hier.

Das bedeutet, wenn Sie keine F-skatt oder F-Steuer haben, dann kann derjenige, der von Ihnen DIENSTLEISTUNGEN kauft, verpflichtet werden, Sozialversicherungsbeiträge für Sie zu zahlen, als ob Sie ein ANGESTELLTER wären. Das Risiko liegt in Wirklichkeit beim KÄUFER, nicht bei Ihnen. Und es ist nicht illegal. Wenn Sie nur PHYSISCHE WAREN verkaufen, brauchen Sie eigentlich gar keine F-Steuer zu zahlen. Wenn Sie Mauspads verkaufen, können Sie das ganz legal ohne F-Steuer und ohne Risiko für den Käufer tun, aber Sie brauchen eine Mehrwertsteuerregistrierung. Es sind nur die Dienstleistungen, die für die F-Steuer relevant sind.

10. Was ist „Värnskatt“?

Hinweis: Diese Steuer wurde im Jahr 2020 abgeschafft.

Viele Ausländer sind verwirrt über diese Zusatzsteuer mit dem sehr seltsamen Namen Värnskatt. Normalerweise übersetze ich übersetze es in einen Begriff, der für einen englischsprachigen Menschen sofort verständlich ist – Robin Hood Tax, denn genau das ist es!

Diese Steuer (Värnskatt) wurde 1996 erstmals im schwedischen Steuersystem eingeführt.

In der Einkommenserklärung oder PIS für das Jahr 1995, die 1996 abgegeben wurde, wurde die neue Zusatzsteuer „Värnskatt“ (könnte ins Englische als Rampart tax (Zweckabgabe) übersetzt werden) erstmals in das schwedische Steuersystem eingeführt. Es handelt sich einfach um eine Zusatzsteuer von 5 %, die auf alle Einkünfte oberhalb eines bestimmten Schwellenwerts erhoben wird, der derzeit auf etwa 638.000 pro Jahr an STEUERBAREM ERGEBNIS (Punkt 10.1, överskott, in der Einkommenserklärung des Unternehmens) aus der Sicht eines Einzelunternehmers festgelegt ist.

Die ursprüngliche Värnskatt oder Rampart-Steuer wurde bereits 1915 eingeführt, um die schwedische Armee in den unruhigen Zeiten des Ersten Weltkriegs zu sanieren und wieder aufzubauen. Heute hat die zusätzliche Steuer von 5 % nichts mit dem Militär oder der Verteidigung zu tun, sie ist nur eine zusätzliche Strafe für hochgebildete und qualifizierte Menschen, denn Schweden liebt heute niedriggebildete Flüchtlinge und will alle hochqualifizierten Menschen aus Schweden verscheuchen, um die allmächtige Soziale Theokratische Partei an der Macht zu halten. Ja, ich bin da ein bisschen ironisch, aber es enthält trotzdem viel Wahrheit.

Die Värnskatt wurde 1999 tatsächlich abgeschafft, aber durch eine neue föderale Einkommenssteuer von 5 % für Einkommen oberhalb einer bestimmten Grenze ersetzt. Wie Sie sehen, verschwinden Steuern in Schweden nie wirklich, sie ändern nur ihren Namen! Die zusätzlichen 5 % werden im Allgemeinen immer noch als Värnskatt bezeichnet, weil es aus der Sicht des Steuerzahlers immer noch genau das Gleiche ist: eine zusätzliche Steuer von 5 % im schwarzen Loch der Regierung…

Wenn Sie ein steuerpflichtiges Ergebnis von 700K SEK hätten, dann müssten Sie zusätzlich zahlen:

5% auf 700-638 = 0,05 x 62 = 3,1K

Mit anderen Worten: Sie müssten für die zusätzlichen 62000, die Sie verdient haben, eine zusätzliche Steuer von 3100 zahlen. Außerdem müssen Sie eine Bundessteuer oder „statlig skatt“ von 20% auf diese 62 = 12,4;, da diese auf alle Einkommen oberhalb der Grenze von 452K gezahlt wird. Hinzu kommt die gewöhnliche Gemeindesteuer je nach Wohnort, die derzeit im Durchschnitt 32% beträgt, was eine Steuer auf diese 62 von 0,32 x 62 = 19,84.

Die Gesamtsteuer auf die höchsten/letzten 62K, die Sie verdient haben, wäre dann 19,84 + 12,4 + 3,1 = 35,34.

Das ist eine schockierende 35,34 / 62 = 57% STEUER – willkommen in Schweden!

Damit ist Schweden Weltmeister in der progressiven Besteuerung von Spitzenverdienern. Lesen Sie mehr dazu im Steuerbelastungsbericht für EU-Bürger hier. Die Gesamtsteuerbelastung in Schweden ist jedoch im Vergleich zu den meisten anderen EU-Ländern nicht so schlimm, wie Sie vielleicht denken. Wenn Sie es vermeiden können, ein zu versteuerndes Ergebnis über 638.000 zu melden und damit das Värnskatt und noch besser das föderale „statlig skatt“ für zu versteuernde Ergebnisse über 452.000 zu vermeiden, dann ist die Steuersituation in Schweden tatsächlich nicht so schlecht. Wenn Sie als Einzelunternehmer zwischen 0 und 450 Tausend Euro verdienen, ist das Steuerniveau in Schweden in der Tat recht akzeptabel.

11. Bei der Steuerberechnung verwenden Sie diese Formel unten. Ich habe andere Berechnungen verstanden als die, wie Sie zu diesem Wert 8004 SEK gekommen sind

E. Einkommenssteuer auf 75K, Steuertabelle 33 Jahr 2017 = 8004 SEK

Der Wert stammt aus einer vorberechneten Steuertabelle, die alle Anpassungen für Jobbskatteavdrag (Steuerermäßigung für Arbeitsplätze), die Höhe der Gemeindesteuer usw. enthält. Wir müssen nachsehen, wie viel Steuern wir auf diese 75K zu versteuerndes Ergebnis zahlen müssen. Da Tabellen monatlich erstellt werden, dividieren wir 75 / 12 = 6,25K. Dies ist unser Nachschlagewert für die Nachschlagetabelle, ein Ausdruck, der Ihnen als Programmierer wahrscheinlich vertraut ist.

Die Steuertabellen und Erläuterungen finden Sie hier. Als Beispiel nehmen wir die 33% Gemeindesteuer, das heißt, wir schauen in die Tabelle 33. Die erste Spalte (linke Spalte) ist für Personen, die 1952 oder später geboren sind, Gemeinsamer Rentenbeitrag sollte gezahlt werden und das Einkommen unterliegt der Lohnsteuerermäßigung. Dies ist die Spalte, die die meisten Einzelunternehmer beachten sollten. Spalte 3, von der linken Seite aus gerechnet, ist für Rentner, die ein Einzelunternehmen betreiben. Spalte 4 ist für Veteranen, die vor 1938 geboren wurden und noch ein Einzelunternehmen betreiben. Die anderen Optionen sind im Kontext eines Einzelunternehmens nicht relevant.

12. Da ich das Unternehmen im Februar 2017 gegründet habe, wann soll ich Steuern zahlen? Ich verstehe immer noch nicht, ob ich jetzt anfangen soll, die Vorsteuer für das nächste Jahr zu zahlen. Außerdem habe ich gelesen, dass ein neues Einzelunternehmen für 1 Jahr oder so von der Steuerzahlung befreit werden kann.

Das Finanzamt wird Ihnen einen Bescheid schicken, und dann müssen Sie sofort jeden Monat mit der Zahlung beginnen. Wenn sie aber noch nicht über Ihren F-Steuerstatus entschieden haben, können sie Ihnen keinen Zahlungsplan schicken. Fragen Sie dort nach, was los ist. Wahrscheinlich gibt es aufgrund der massiven Einwanderungswelle in Schweden in letzter Zeit einen Engpass im System. Als Ausländer hängt Ihre F-Steuergenehmigung auch von der Mitwirkung anderer Behörden ab.

Nein, Sie erhalten einen Aufschub von nur 3 Monaten, dann müssen Sie mit der Zahlung der vorläufigen Steuer beginnen. Dies wirkt sich auch auf das Jahr 2 aus und stört die monatlichen Zahlungen in diesem Jahr. Das könnte für manche ein Vorteil sein, aber es bedeutet mehr Verwaltungsaufwand als es wert ist. Mein Rat ist, monatlich zu zahlen, ohne nach „Uppskov“ zu fragen oder Zahlungen zu verzögern.

13. Gibt es einen Unterschied zwischen der Kommunalsteuer und der Sozialversicherungssteuer? Wenn ja, muss ich die Kommunalsteuer zahlen?

Die Sozialversicherungssteuer ist das, was ich als ISSC (Individual Social Security Charges) bezeichnet habe, ISSC wird als eine separate Einheit berechnet, wie ich in den Beispielen gezeigt habe. Die ISSC-Steuer umfasst viele kleinere Steuern:

Zusammensetzung der ISSC-Steuer 2017

Krankenversicherungsbeitrag 4,44%

Elternversicherungsbeitrag 2,60%

Pensionseinlage 10,21%

Hinterbliebenenrentenbeitrag 0,70%

Arbeitsmarktabgabe 0,10%

Berufsunfallsteuer 0,20%

Allgemeine Lohnsummengebühr 10,72%

Gesamt 28,97%

Kommunalsteuer ist Teil der Einkommensteuer. Die Kommunalskatt ist in den Steuertabellen enthalten, die wir zum Nachschlagen der monatlichen Kommunalsteuer verwendet haben. Die Einkommenssteuer umfasst: Kommunalsteuer, Landstingsteuer und Bestattungsgebühr. Sie umfasst auch verschiedene Anpassungen und Abzüge wie den Arbeitsplatzabzug. All dies wird in einer Tabelle zusammengefasst und berechnet, in der Sie Ihre Steuer auf der Grundlage eines Einkommensintervalls finden können. Diese Steuer ist die gleiche wie für einen Arbeitnehmer.

14. Muss ich die Quittung für alle persönlichen Bezüge und Entnahmen aufbewahren?

Ja, jede Abhebung vom Geschäftskonto ist ein Ereignis, das mit einer Journalbuchung in das Hauptbuch gebucht werden muss. Drucken Sie die Bestätigung der Transaktion von der Bank aus und verwenden Sie diese als Journal für Ihren Ordner. Alles, was sich auf das Bankkonto des Unternehmens auswirkt, muss verbucht und anhand von zwei verschiedenen Quellen überprüft werden, auch wenn das in der Realität nicht immer möglich ist. Wenn Sie z. B. Geld an sich selbst auszahlen, haben Sie keine externe Rechnung oder ein Dokument, das Sie als Zweitnachweis verwenden können. Sie haben nur Ihren Kontoauszug und Ihre Transaktionsbestätigung, aber beide haben Ihre Bank als Quelle, in diesem Fall gibt es keine zweite Quelle. Aber bei Rechnungen haben Sie die Rechnung selbst mit dem Wert und dann den Kontoauszug mit demselben Wert zur Überprüfung. Das sind 2 getrennte Quellen.